En 1983, la Organización de las Naciones Unidas (ONU) creó la Comisión Mundial sobre el Medio Ambiente y el Desarrollo, la cual estudia temas ambientales e implementa sugerencias sobre políticas de sostenibilidad. Avanzando en el tema, la ONU estableció la Agenda 2030, que es un programa donde se establecieron 17 Objetivos de Desarrollo Sostenible (ODS); la finalidad es asegurar el progreso económico y social de los países miembros.

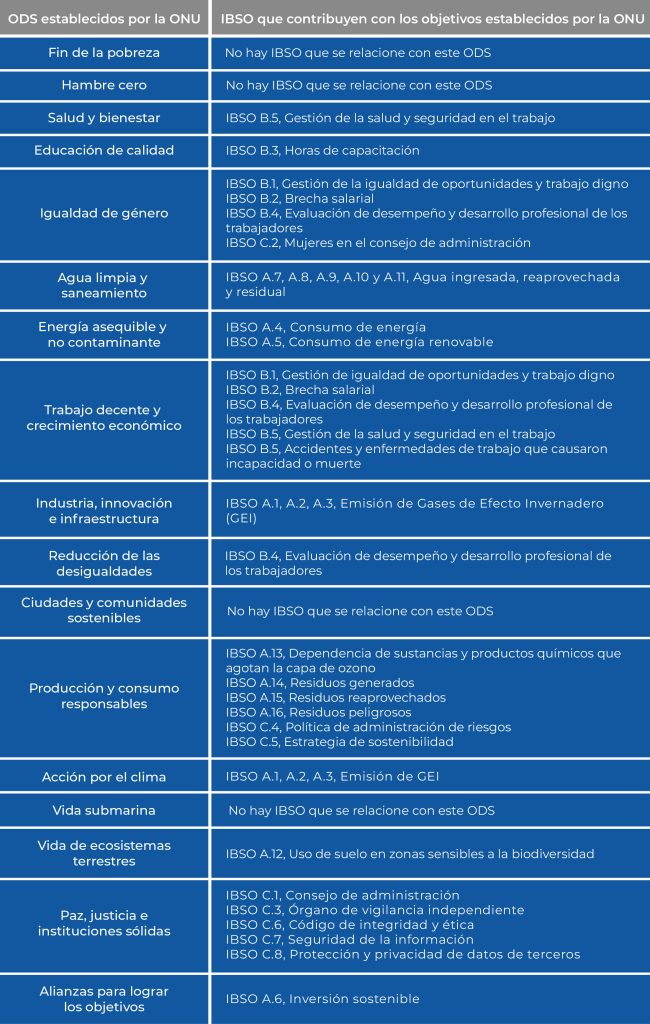

El Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF), aportando en la materia, en mayo de 2024 dio a conocer las Normas de Información de Sostenibilidad (NIS). En la serie B de estas normas se establecieron 30 Indicadores Básicos de Sostenibilidad (IBSO); algunos de estos contribuyen al cumplimiento de los ODS:

Los IBSO establecidos en las NIS cubren 13 de los 17 ODS, es decir, 76% de los objetivos establecidos por la ONU en temas de sostenibilidad; los que no son cubiertos son los relacionados con el fin de la pobreza, hambre cero, ciudades y comunidades sostenibles y la vida submarina; estos objetivos están ligados, principalmente, a políticas públicas. En 2017, en México se instaló, por decreto presidencial, el Consejo Nacional de la Agenda 2030 para el Desarrollo Sostenible, un órgano colegiado del Poder Ejecutivo encargado de coordinar las acciones y la vinculación de actores que impulsen el avance y contribuyan a cumplir el acuerdo firmado por México en la Agenda 2030.

La pregunta que debemos hacer es: ¿qué está haciendo el Gobierno federal y estatal para contribuir con los ODS? Una de las medidas es establecer contribuciones relacionadas con temas ambientales. En 2021, a nivel federal, se estableció la Ley General de Economía Circular, modelo que parte de la modificación del proceso de producción y consumo basado en una economía lineal de extracción, producción, consumo y desperdicio.

Esta ley tiene la finalidad de que las empresas y los ciudadanos comprendan la importancia de la sostenibilidad y cómo ésta se relaciona con la responsabilidad de los accionistas; asimismo, que las empresas identifiquen los procesos que permitan mejorar la reutilización de los inventarios, el uso de energía sustentable, así como el ahorro en el uso de los recursos naturales con la finalidad de coadyuvar al cumplimiento de los 17 ODS en 2030. En caso de no cumplir con esta ley, se establecen sanciones que van desde multas hasta la clausura definitiva del negocio y el arresto administrativo.

Las entidades deberán aplicar las normas nacionales o internacionales en temas de sostenibilidad y, por ende, contribuir al cumplimiento de la Agenda 2030.

A nivel nacional, hasta marzo de 2025, hay 17 entidades federativas que establecieron impuestos relacionados con temas ambientales. La finalidad es reducir el deterioro del medio ambiente donde operan las organizaciones, así como obtener ingresos que puedan aplicarse en políticas públicas relacionadas con la sostenibilidad.

Los impuestos gravan, principalmente, la extracción de minerales o productos relacionados con hidrocarburos; la extracción de lechos geológicos continentales o marítimos; la creación de productos utilizables con fines energéticos o industriales, tales como gasolina, queroseno o gasóleo; la emisión de GEI (alcance 1, 2 y 3); la contaminación del suelo, subsuelo y agua; así como el almacenamiento de residuos que perjudiquen al medio ambiente.

Zacatecas fue el primer gobierno estatal en establecer un impuesto por emisiones de gases a la atmósfera, emisiones de contaminantes al suelo, subsuelo y agua, así como por el depósito o almacenamiento de residuos, iniciando su vigencia a partir del 1.° de enero de 2017. Por su parte, la Suprema Corte de Justicia de la Nación (SCJN) validó ese gravamen dos años más tarde y preparó el camino para que otras entidades legislaran sobre temas ambientales.

El 31 de diciembre de 2019, Coahuila se convirtió en el siguiente estado en imponer el impuesto por la remediación ambiental en la extracción de materiales; posteriormente, en 2020 se incorporó otra entidad, en 2022 cuatro estados más, en 2023 otros cuatro, en 2024 tres entidades hicieron lo mismo; asimismo, en 2025 los últimos estados que incluyeron en su legislación este tipo de gravamen fueron la Ciudad de México, Guanajuato, Morelos y San Luis Potosí.

Los estados que aún no incluyen este tipo de gravámenes son Aguascalientes, Baja California Sur, Chiapas, Chihuahua, Guerrero, Hidalgo, Jalisco, Michoacán, Puebla, Tabasco, Tlaxcala y Veracruz. En Colima se aprobó, pero no ha sido publicada, y en Sonora ya hay una iniciativa.

El objeto, sujeto, tasa o cuota, así como el pago, difieren en cada entidad federativa y, en algunas, se otorgan estímulos fiscales para incentivar que las personas físicas o morales (sujetas al impuesto) identifiquen aquellos procesos en donde puedan disminuir el impacto ambiental en la comunidad donde operan.

Conclusiones

El tema de sostenibilidad llegó para quedarse. Tarde o temprano, todas las entidades deberán aplicar las normas nacionales o internacionales en temas de sostenibilidad y, por ende, contribuir al cumplimiento de los 17 ODS de la Agenda 2030. Los gobiernos federales y estatales han iniciado medidas para que las entidades identifiquen el impacto negativo en el medio ambiente derivado de su proceso productivo o de servicios prestados.

La Ley General de Economía Circular establece que se debe buscar el ahorro de recursos naturales y energéticos; que las entidades promuevan y establezcan la innovación en temas de sostenibilidad; y que lo recaudado sirva para proteger el medio ambiente del estado donde opera el negocio. Todas las organizaciones deben iniciar con la identificación de los riesgos en temas ambientales y establecer políticas y procedimientos para reducir el impacto ambiental del lugar donde llevan a cabo sus actividades.

José Luis Zamora

Socio

03 de junio de 2025

Escríbenos ahora