El presente boletín tiene como objetivo presentar los principales cambios en materia de contribuciones locales aplicables para el ejercicio fiscal 2026, con énfasis en los impuestos que representan una mayor relevancia recaudatoria para las entidades federativas.

A través de este documento, se resumen las modificaciones en tasas, obligaciones formales y estímulos fiscales previstos en las leyes estatales, con la finalidad de proporcionar a los contribuyentes una referencia general que facilite la identificación de impactos fiscales y el adecuado cumplimiento de sus obligaciones.

La información aquí contenida se basa en las disposiciones vigentes publicadas por las autoridades fiscales estatales, por lo que se recomienda analizar cada caso en particular conforme a la normatividad aplicable.

Impuesto sobre Nómina.

El Impuesto Sobre Nómina, también conocido como impuesto sobre erogaciones por remuneraciones al trabajo personal, es una contribución de carácter local que deben cumplir los patrones por los pagos realizados, en efectivo o en especie, derivados del trabajo personal subordinado.

Al ser un impuesto estatal, su aplicación y regulación varían según la entidad federativa en la que se encuentre establecida la empresa, así como la legislación fiscal que lo respalda

Este impuesto es relevante para los estados ya que constituye un considerable importe de ingresos por impuestos para los presupuestos anuales.

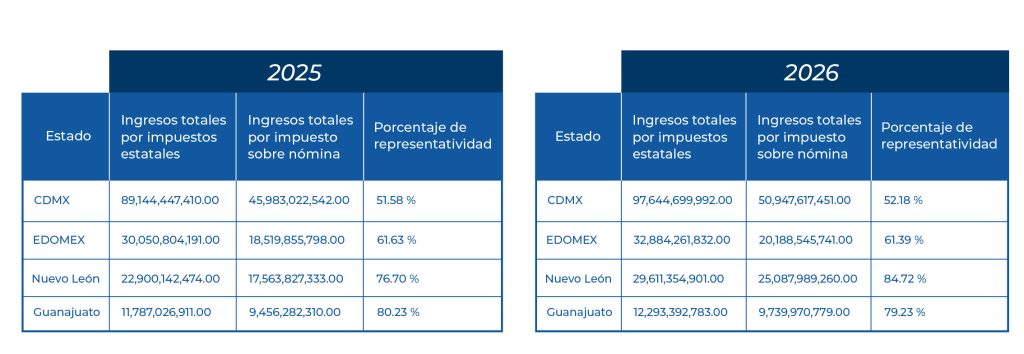

El Impuesto sobre Nómina es de las principales fuentes de recaudación estatal de entidades con gran impacto económico como Ciudad de México, Estado de México, Nuevo León y Guanajuato al concentrar más de la mitad de los ingresos por impuestos en todos los casos.

Tanto en 2025 como en 2026, la Ciudad de México y el Estado de México mantienen una participación superior al 50%, mientras que Nuevo León y Guanajuato muestran una dependencia aún mayor, superando el 75% de representatividad y su carácter estratégico en el sostenimiento del presupuesto público y en el financiamiento de las funciones y servicios a cargo de los gobiernos locales.

En términos generales, y sin perjuicio de las disposiciones particulares de cada entidad, el impuesto sobre nómina presenta las siguientes características comunes:

- Están obligadas las personas físicas y morales al pago del impuesto.

- El pago del impuesto es definitivo y es posible presentar declaraciones complementarias dependiendo de las leyes estatales.

- La base del impuesto son las remuneraciones pagadas del patrón al trabajador por el trabajo subordinado ya sea en efectivo o en especie.

- La base es el pago de remuneraciones pagados a trabajadores dentro de la circunscripción territorial de cada estado, pero existen condicionantes específicas para la retención del impuesto.

- La retención del impuesto por servicios especializados ofrecidos por actividades de entidades económicas no empadronas en la Secretaría de Finanzas estatal.

- Cada estado tiene una tasa específica, en ocasiones puede ser similar o igual a la de otros estados.

- Existen remuneraciones que cada entidad considera no acumulables a la base del impuesto. En cada estado es necesario revisar la normatividad vigente para determinar la base del impuesto.

- Existen “sobretasas” que son porcentajes adicionales sobre el impuesto determinado destinados al fomento de actividades ecológicas, altruistas o educativas.

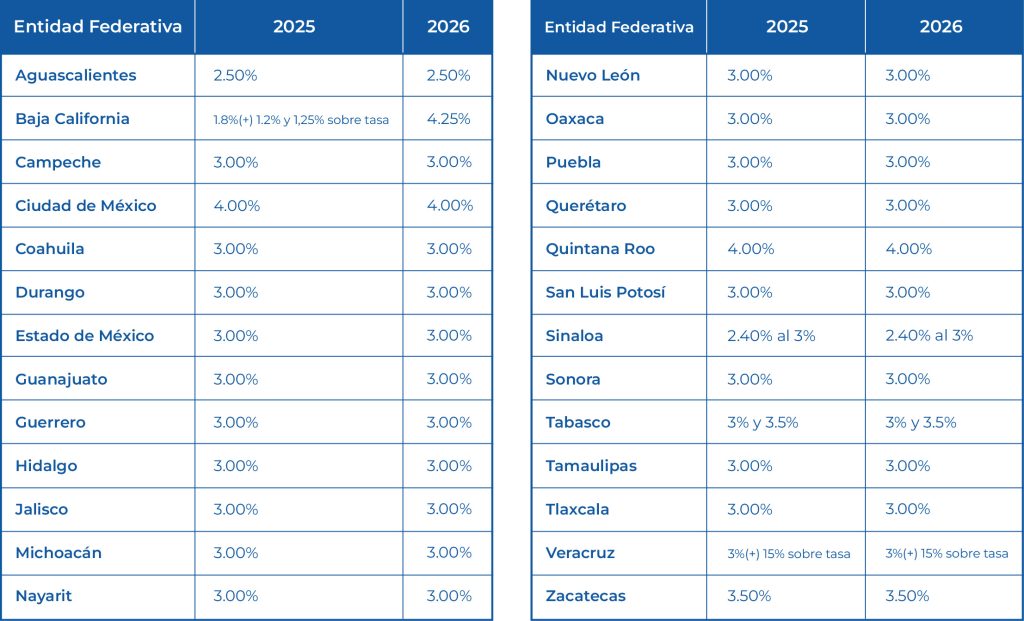

Presentamos los cambios relevantes en materia de los impuestos sobre nómina / remuneraciones por entidad federativa, aplicables a partir del 1° de enero de 2026:

- UNO: De los 32 estados de la República Mexicana, 26 mantuvieron para 2026 la misma tasa del impuesto vigente en 2025.

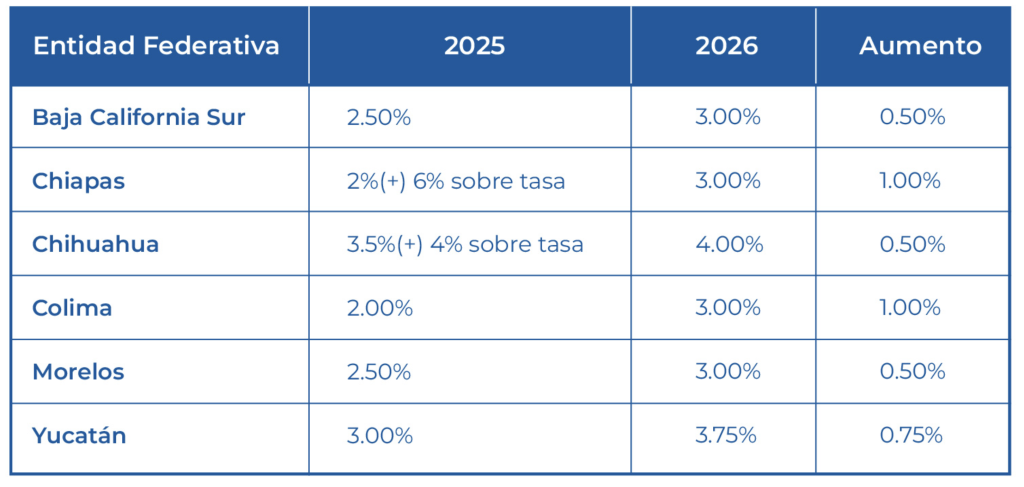

- DOS: Únicamente en 6 estados se registró un aumento en la tasa del impuesto, el cual, en algunos casos, correspondió a un ajuste al siguiente número porcentual.

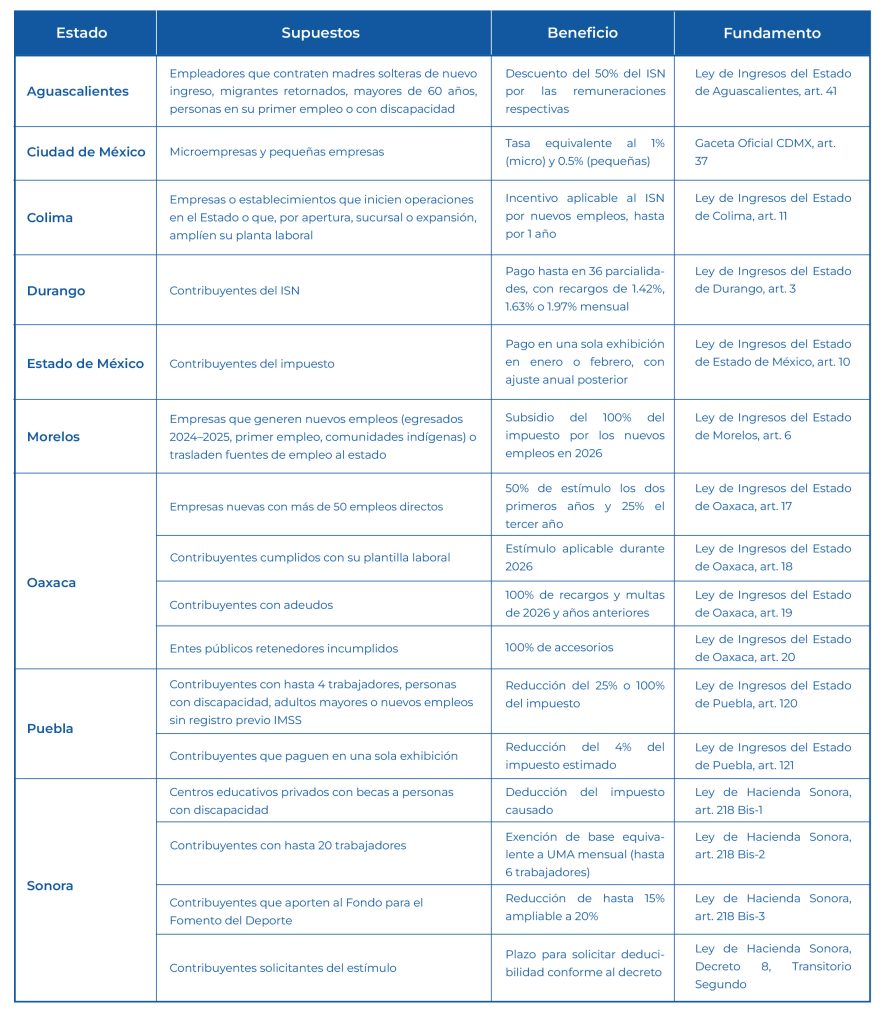

- TRES: Como parte de proyectos de fiscalización y fomento de la cultura recaudatoria y de la inversión, las autoridades estatales incentivan el pago del impuesto y la regularización de adeudos históricos, poniendo a disposición de los contribuyentes diversos tipos de estímulos fiscales.

Los estímulos vigentes en 2026 son los siguientes:

Evita contingencias y errores de cumplimiento en contribuciones locales. Te ayudamos a revisar la correcta aplicación de tasas, obligaciones formales y estímulos fiscales conforme a la normativa vigente.

Solicita una revisión preventiva de cumplimiento 2026.

L.C. Miguel Castañeda Villalobos

Gerente de Seguridad Social y Contribuciones Locales

L.C. Michel Saraí Rodríguez Ramos

Senior Seguridad Social y Contribuciones Locales

19 de enero de 2026

Escríbenos ahora