Los impuestos ecológicos son contribuciones de carácter local que tienen como finalidad incentivar la protección del medio ambiente y desincentivar actividades que generan impactos negativos al entorno, tales como la emisión de contaminantes, la generación de residuos o el aprovechamiento intensivo de recursos naturales.

Estas contribuciones forman parte de la política ambiental y fiscal de las entidades federativas y, además de representar una fuente de recaudación, buscan promover cambios en los procesos productivos y en los hábitos de consumo, fomentando prácticas más sostenibles. Su regulación, tasas, sujetos obligados y mecanismos de cumplimiento varían conforme a la legislación de cada estado.

A partir del ejercicio fiscal 2026, diversas entidades federativas mantienen o ajustan este tipo de impuestos como parte de sus estrategias de desarrollo sustentable, por lo que resulta relevante identificar las obligaciones y posibles impactos fiscales para los contribuyentes.

A continuación, se presentan los principales cambios y consideraciones en materia de impuestos ecológicos por entidad federativa, aplicables a partir del 1° de enero de 2026.

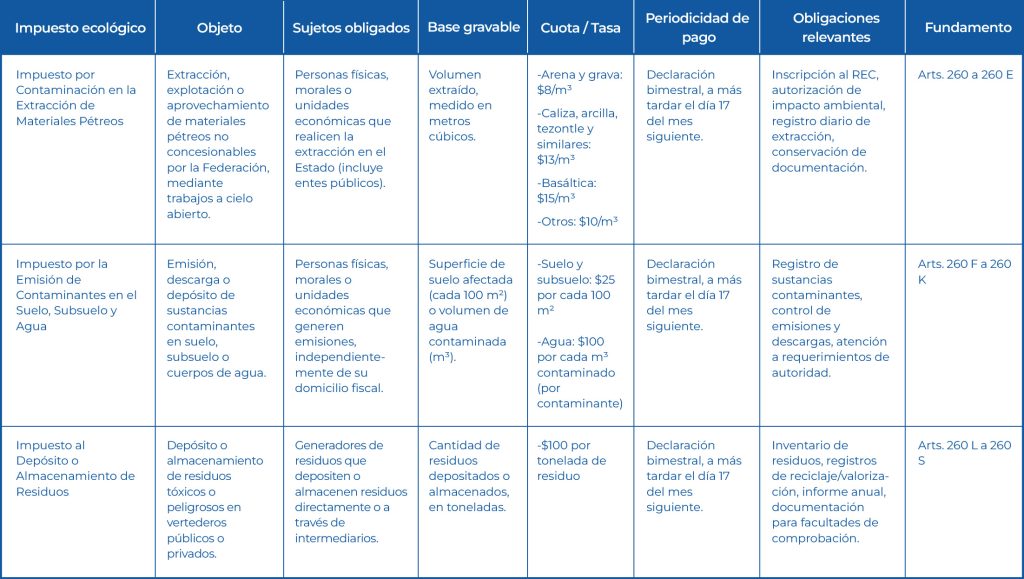

Chiapas: a partir de 2026, incorpora un esquema integral de impuestos ecológicos que grava actividades extractivas, emisiones contaminantes y el manejo de residuos, reforzando las obligaciones fiscales y ambientales de los contribuyentes que operan en la entidad.

Fuente: Periódico Oficial del Estado de Chiapas No. 075, diciembre de 2025. Capítulo VI del Código Fiscal del Estado (artículos 260 a 260 U).

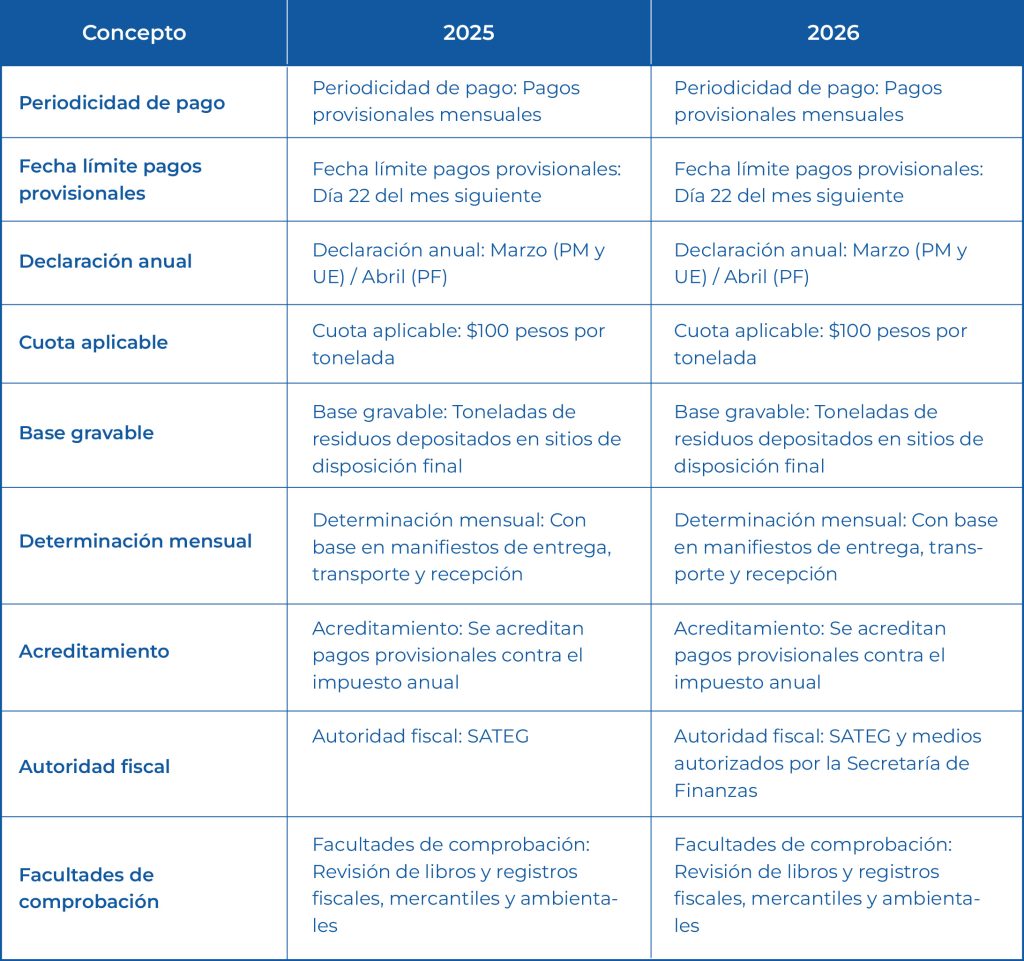

Guanajuato: Impuestos Ecológicos de Remediación Ambiental

Fuente: Ley de Hacienda para el Estado de Guanajuato. Artículo 78-N y 78-V.

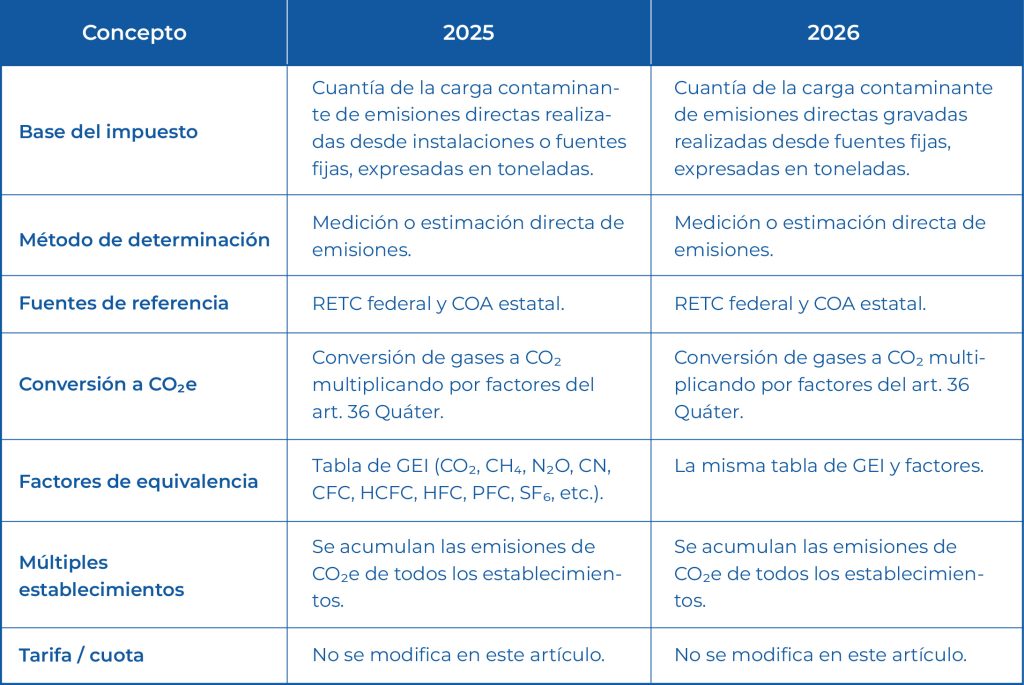

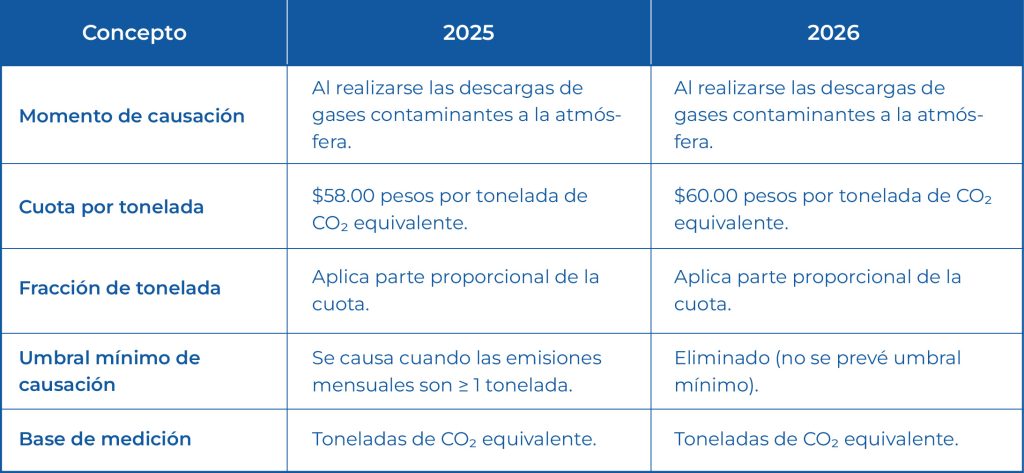

San Luis Potosí: Impuesto por Emisiones Directas a la Atmósfera

Fuente: Ley de Hacienda del Estado de San Luis Potosí, artículo 36 Sexties.

De acuerdo con la Ley de Hacienda estatal de San Luis Potosi, el impuesto ambiental se calcula a partir de una regla general: todas las emisiones se convierten a toneladas de dióxido de carbono equivalente (Tablas de GEI) y se les aplica una cuota base de tres Unidades de Medida y Actualización (UMA) por tonelada.

En 2025, las empresas que emitían entre 26 y 100 mil toneladas de CO2 equivalente pagaban el impuesto con una cuota reducida de 1 UMA por tonelada; quienes emitían más de un millón de toneladas accedían a la cuota mínima, que era de 0.10 UMA por tonelada.

Para 2026, estos rangos se modifican. Las empresas que superen las 500 mil toneladas pagarán el impuesto con una cuota de 0.05 UMA por tonelada, la mitad de lo que se aplicaba en el rango máximo el año anterior.

Ciudad de México: Impuesto por Emisiones de Gases Contaminantes a la Atmósfera

Fuente: Gaceta Oficial de la Ciudad de México, 19 de diciembre de 2025. (Artículo 164 Ter 3 del Código Fiscal de la Ciudad de México)

Estado de México: Impuesto Ecológico a la Disposición, Confinamiento y Almacenamiento de Residuos

En el Estado de México se reforman y precisan las disposiciones aplicables al Impuesto Ecológico a la Disposición, Confinamiento y Almacenamiento de Residuos, estableciendo reglas específicas sobre retención, determinación de la base gravable, pago y obligaciones formales.

Sujetos obligados a retener el impuesto

Están obligados a retener y enterar el impuesto los sitios de disposición final de residuos sólidos urbanos y/o de manejo especial, rellenos sanitarios, centros integrales de residuos y centros integrales de residuos de la construcción y demolición, autorizados o no, ubicados en la entidad, cuando reciban residuos de generadores no residentes en el Estado, ya sea de manera directa o a través de intermediarios.

La retención se efectuará al momento de la recepción de los residuos y deberá plasmarse de forma expresa y por separado en el comprobante correspondiente, el cual se asimilará a una constancia de retención.

Determinación de la base gravable

El impuesto se determinará considerando la cantidad de residuos dispuestos, confinados o almacenados, expresada en toneladas, durante un mes de calendario o fracción del mismo, en los sitios de disposición final ubicados en el Estado de México.

Pago del impuesto

El impuesto deberá pagarse o enterarse mediante declaraciones mensuales, a través de la forma oficial autorizada por la autoridad fiscal, a más tardar el día 10 del mes siguiente a aquel en el que se causó el impuesto, conforme a las Reglas de Carácter General que emita y publique la Secretaría competente.

Obligaciones de los generadores de residuos

Los generadores de residuos objeto de este impuesto deberán, además de cumplir con las disposiciones fiscales aplicables:

Presentar, cuando sea requerido, el comprobante de su registro como generadores de residuos ante la autoridad fiscal, y

Llevar un registro de residuos.

Para el debido cumplimiento de estas obligaciones, la autoridad fiscal emitirá las Reglas de Carácter General correspondientes, las cuales serán publicadas en el Periódico Oficial.

Facultades de determinación de la autoridad

Para determinar la base gravable, las autoridades fiscales podrán considerar información proveniente de terceros y autoridades ambientales, así como la reportada por los contribuyentes mediante el Manifiesto de Impacto Ambiental, la Cédula de Operación Anual, el Plan de Manejo de Residuos, la Bitácora Anual de Generación de Residuos y el Manifiesto de trazabilidad, atendiendo al tipo de actividades realizadas.

Fuente: Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Financiero del Estado de México y Municipios y otros ordenamientos, Gaceta del Gobierno del Estado de México, 17 de diciembre de 2025, Sección Segunda, Tomo CCXX, No. 113. Artículo 69 U, 69 U Ter, 69 U Quinquies, 69 U Sexies, 69 U Septies.

Los cambios descritos reflejan la tendencia de las entidades federativas a fortalecer sus esquemas de recaudación local, así como a incorporar criterios ambientales y de control más estrictos en determinadas contribuciones.

Dada la diversidad de regulaciones estatales y la complejidad técnica de algunas disposiciones, resulta relevante que los contribuyentes identifiquen oportunamente los impactos aplicables a sus operaciones y evalúen el cumplimiento de sus obligaciones conforme a la normatividad vigente.

Nuestros especialistas del área de Auditoría de Seguridad Social y Contribuciones Locales, se encuentran a sus órdenes para ayudarte a resolver tus dudas.

L.C. Miguel Castañeda Villalobos

Gerente de Seguridad Social y Contribuciones Locales

L.C. Michel Saraí Rodríguez Ramos

Senior Seguridad Social y Contribuciones Locales

Escríbenos ahora