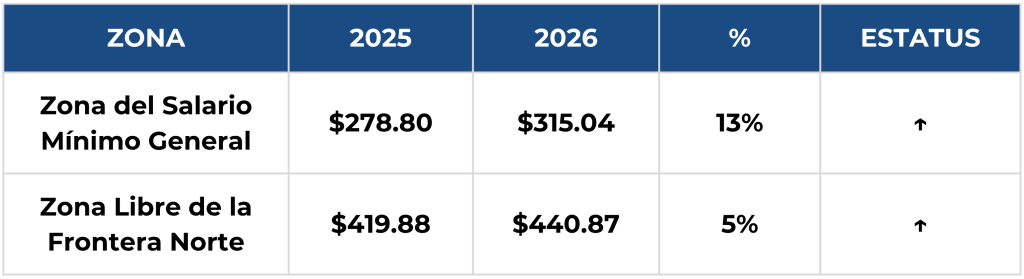

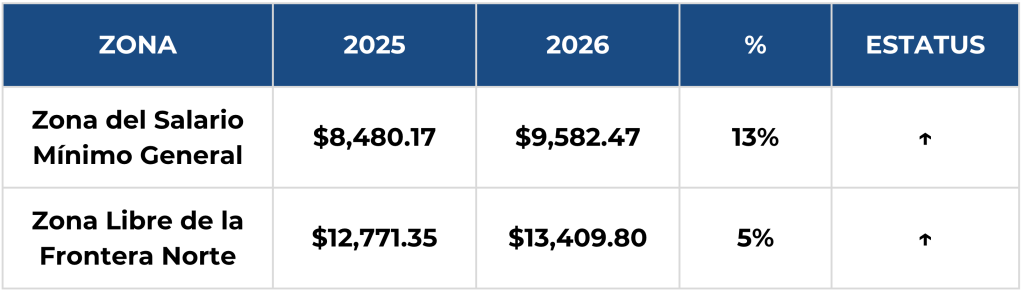

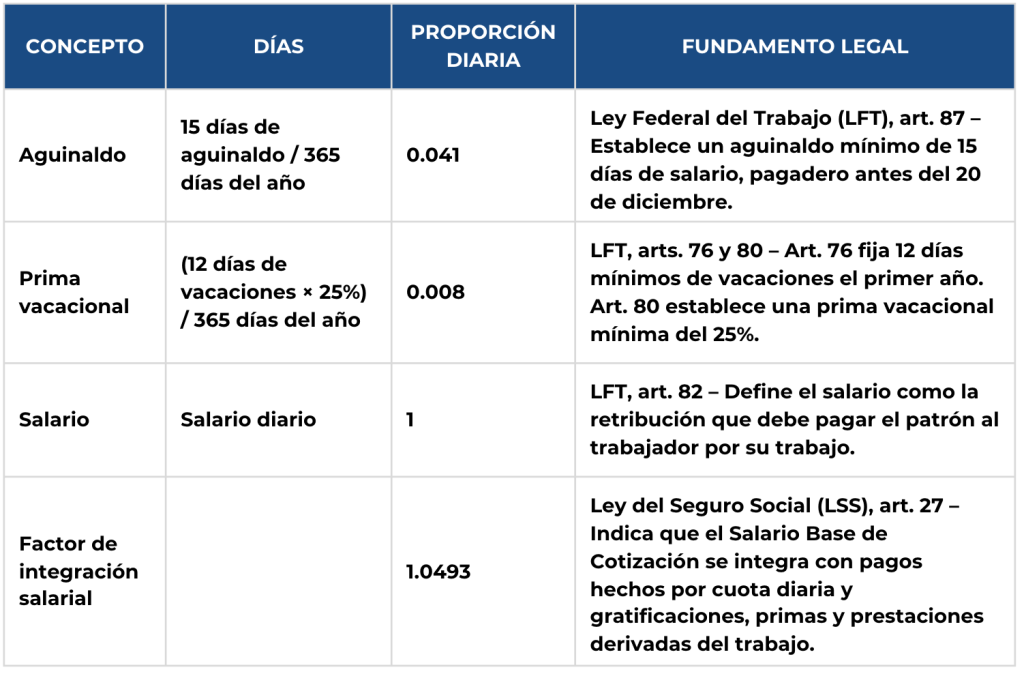

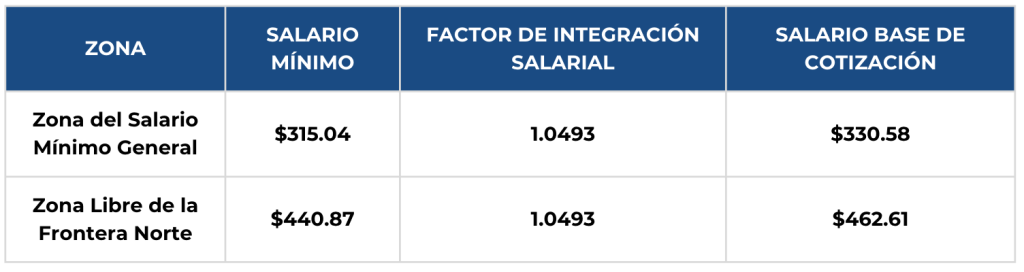

La actualización del salario mínimo para 2026, en conjunto con la aplicación del factor de integración con prestaciones mínimas de ley, impacta directamente en el cálculo del Salario Base de Cotización (SBC), el cual sirve de base para la determinación de las cuotas obrero-patronales ante el Instituto Mexicano del Seguro Social (IMSS).

Por lo anterior, resulta indispensable que los patrones revisen sus sistemas de nómina y seguro social, a fin de asegurar que los salarios registrados ante el IMSS se encuentren correctamente integrados y alineados a la normatividad vigente para 2026, evitando así diferencias, omisiones o contingencias.