La información de sostenibilidad en el ámbito corporativo, financiero y regulatorio ha adquirido una relevancia estratégica creciente en la última década, impulsada por los requerimientos de inversionistas, reguladores, organismos multilaterales, clientes, proveedores y sociedad.

Lo anterior ha generado la necesidad de contar con estándares internacionales que aseguren la calidad, confiabilidad y comparabilidad de dicha información. En este contexto surge la Norma Internacional de Aseguramiento de Sostenibilidad (ISSA, por sus siglas en inglés) 5000, emitida por el International Auditing and Assurance Standards Board (IAASB), como el marco para la realización de encargos de aseguramiento sobre información de sostenibilidad.

La aplicación de la ISSA 5000 plantea desafíos relevantes debido a la naturaleza heterogénea de la información de sostenibilidad, la cual incorpora estimaciones, métricas no financieras, juicios profesionales y elementos cualitativos que deben ser evaluados con rigor técnico.

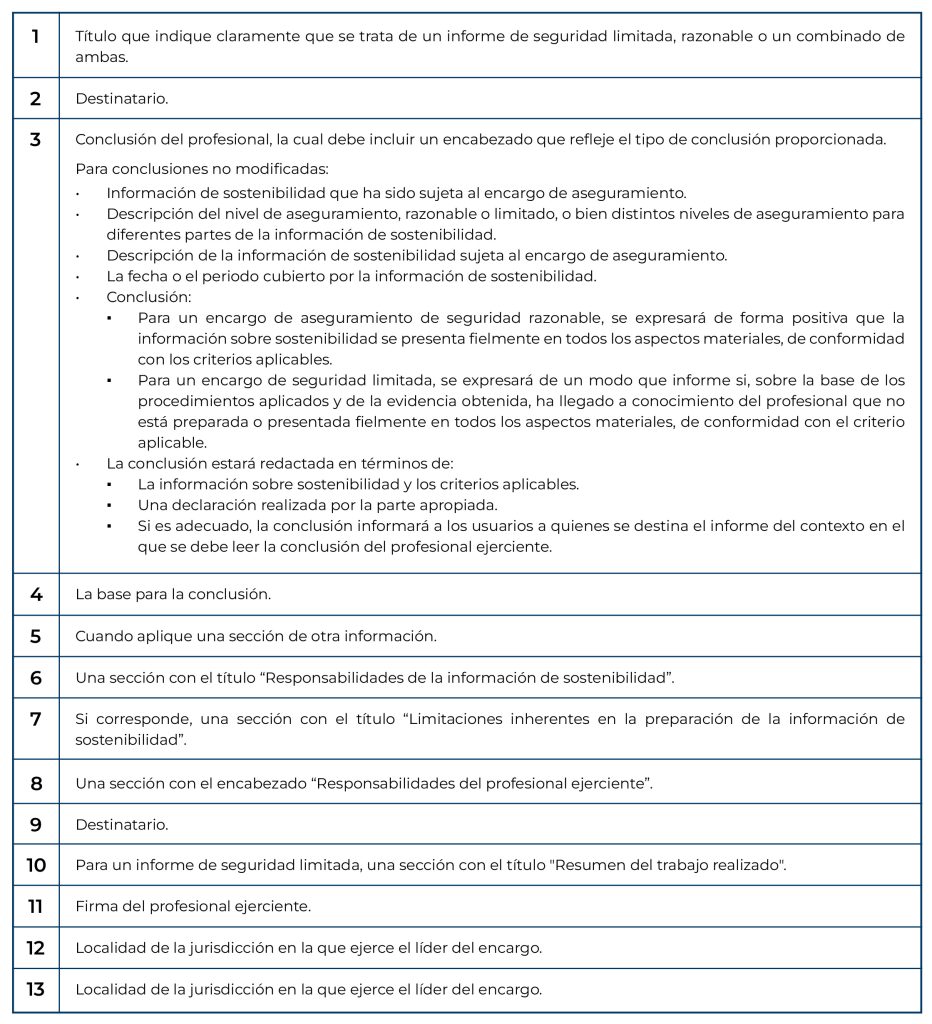

La norma establece que el informe de aseguramiento debe incluir, como mínimo, los siguientes elementos básicos:

Dada la complejidad de la norma, el IAASB desarrolló una guía ilustrativa que presenta ejemplos de informes emitidos conforme a la ISSA 5000, aplicables a distintos escenarios. Esta guía no sustituye a la norma ni introduce obligaciones adicionales; su objetivo es facilitar la comprensión práctica de los requerimientos normativos mediante supuestos hipotéticos y modelos de informe que reflejan su correcta aplicación.

La guía distingue entre encargos basados en criterios de presentación razonable y aquellos sustentados en criterios de cumplimiento. En los primeros, el profesional debe evaluar no sólo la exactitud de los datos, sino también su integridad, equilibrio, coherencia narrativa y consistencia con el marco aplicable. En los segundos, el análisis se centra en el apego estricto a reglas predeterminadas, reduciendo el margen de juicio profesional. Esta diferencia resulta determinante para definir el alcance del encargo, la evidencia requerida y la forma de expresar la conclusión.

Los ocho ejemplos incluidos abarcan informes de aseguramiento limitado y razonable, tanto modificados como no modificados, y consideran entidades listadas y no listadas. Se analizan escenarios en los que el aseguramiento se limita a métricas específicas, como emisiones de Gases de Efecto Invernadero (GEI) u otros indicadores clave, así como casos de informes combinados, donde diferentes secciones del reporte están sujetas a distintos niveles de seguridad. La guía enfatiza la importancia de delimitar claramente el alcance del encargo para evitar interpretaciones erróneas por parte de los usuarios.

Asimismo, se desarrollan ejemplos de conclusiones modificadas, incluyendo salvedades, abstenciones y conclusiones adversas, explicando las circunstancias que las originan, el impacto de las desviaciones materiales y la forma adecuada de comunicarlas. Estos casos permiten comprender cuándo la evidencia no es suficiente o cuándo las deficiencias en la información son tan generalizadas que comprometen la integridad del reporte. La guía destaca que la práctica del aseguramiento sobre sostenibilidad exige un enfoque flexible, adaptado al contexto de cada encargo y fundamentado en la obtención de evidencia suficiente.

La aplicación de la ISSA 5000 plantea desafíos relevantes debido a la naturaleza heterogénea de la información de sostenibilidad.

El aseguramiento no es un ejercicio mecánico; requiere juicio profesional, entendimiento profundo del marco utilizado y una capacidad clara para comunicar los resultados. Los informes ilustrativos son un apoyo, especialmente para quienes están iniciando en el campo del aseguramiento de sostenibilidad o para quienes requieren ejemplos claros para garantizar la consistencia en la aplicación de la ISSA 5000.

La guía se complementa con una tabla comparativa que resume las características de cada tipo de informe, así como con notas explicativas que profundizan en aspectos técnicos clave, como la referencia a las Normas Internacionales de Información Financiera (NIIF) S1 y S2, la interacción con las normas del Consejo de Normas de Contabilidad de Sostenibilidad (SASB, por sus siglas en inglés), la evaluación de la representación fiel, el tratamiento de la otra información y la comunicación de las limitaciones inherentes.

Conclusiones

La práctica del aseguramiento sobre información de sostenibilidad exige un enfoque flexible, basado en juicio profesional y en la obtención de evidencia suficiente y competente. La guía del IAASB constituye una herramienta valiosa para apoyar la aplicación consistente de la ISSA 5000, particularmente en un entorno donde la sostenibilidad se ha consolidado como un eje estratégico y los usuarios demandan información confiable para la toma de decisiones. Por ello, los profesionales que elaboren estos informes deben estar capacitados en entender el espíritu de la norma (y cómo aplicarla) a fin de que sea de utilidad para los tomadores de decisiones (internos o externos) en una entidad.

Si bien la ISSA 5000 inicia su vigencia a partir de diciembre de 2026, puede aplicarse de forma anticipada. En México, será posible emitir informes de aseguramiento utilizando la ISSA 5000 sobre información de sostenibilidad, preparados conforme a las Normas de Información de Sostenibilidad (NIS), ya que dicha norma fue adoptada según el folio 9/2024-2025 emitido por el Instituto Mexicano de Contadores Públicos (IMCP) el 21 de diciembre de 2024.

La sostenibilidad ya no es solo un ejercicio de reporte, sino un elemento crítico de gobernanza, control y rendición de cuentas. Un aseguramiento adecuado bajo la ISSA 5000 permite reducir riesgos, mejorar la calidad de la información y fortalecer la credibilidad institucional.

En BHR México, apoyamos a las organizaciones desde el diagnóstico técnico hasta la emisión del informe de aseguramiento, integrando sostenibilidad y auditoría bajo un enfoque riguroso y profesional.

José Luis Zamora

Socio CDMX

dn@bhrmx.com

04 de febrero de 2026

Escríbenos ahora