El H. Consejo Técnico del Instituto Mexicano del Seguro Social actualizó la información referente a los mecanismos de generación y obtención de la opinión de cumplimiento, a través del acuerdo publicado el pasado lunes 6 de octubre de 2025. El acuerdo es el número ACDO.AS2.HCT.300925/288.P.DIR.

El objetivo es modificar lo acuerdos previos publicados en el Diario Oficial de la Federación el 22 de septiembre de 2022 y 21 de marzo de 2024 donde se dieron a conocer a las personas particulares la modalidad para la obtención de su opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, siendo la única forma el Buzón IMSS.

Este nuevo acuerdo explica los pasos para generación de la opinión de cumplimiento a través del Buzón IMSS, siendo esta plataforma el único medio para obtenerla, a partir del 1ro de octubre de 2025, día que entra en vigor el acuerdo.

Los particulares para realizar algún trámite y requieran obtener la opinión del cumplimiento de obligaciones fiscales en materia de seguridad social, deberán hacerlo a través del Buzón IMSS siguiendo el procedimiento siguiente:

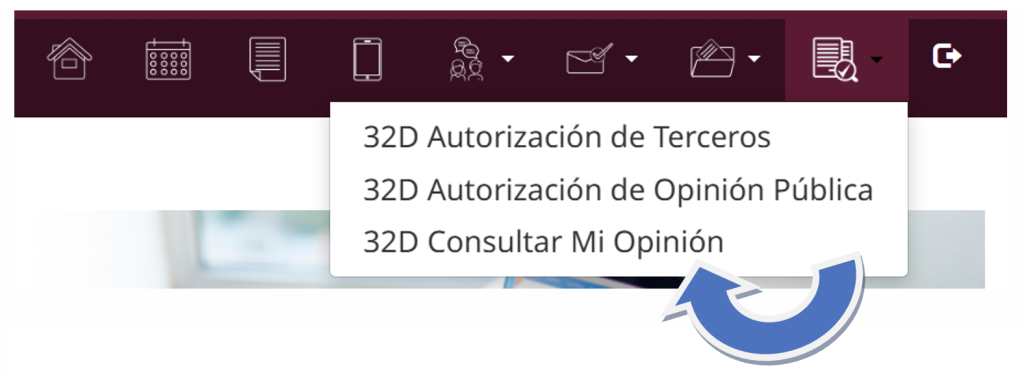

1. Ingresar al Buzón IMSS por la página del Instituto www.imss.gob.mx/buzonimss, a través del medio de autenticación correspondiente;

2. Del menú, seleccionar la opción “Cobranza”;

3. Del menú, seleccionar la opción “32D Consultar Mi Opinión”, y

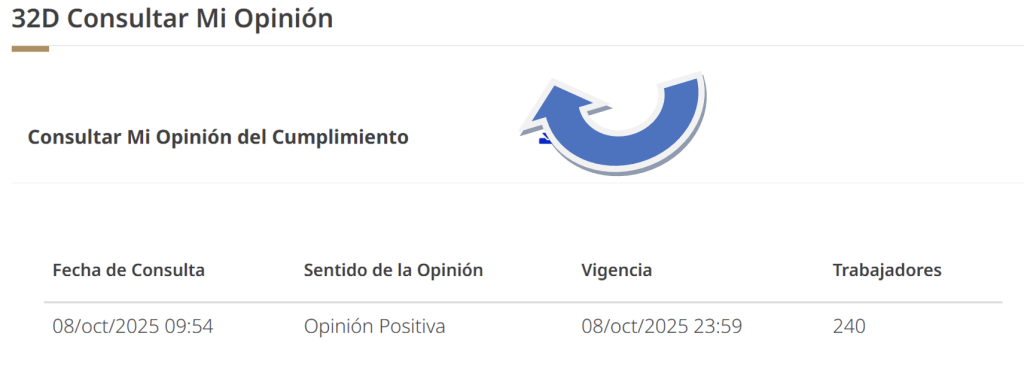

4. Dar clic en el icono de la opción “Consultar Mi Opinión del Cumplimiento” para descargar la opinión del cumplimiento de obligaciones fiscales en materia de seguridad social, la cual podrá guardarse en formato “.PDF” o imprimirse. Al momento de hacer clic en el ícono de descarga, aparecerá un cuadro de diálogo que indica se está “procesando” la información. Una vez terminado el procesamiento, se inicia la descarga en PDF y aparece un resumen del estatus de la opinión.

En este mismo acuerdo, se describen los plazos validos de la constancia de cumplimiento, siendo los siguientes:

La opinión del cumplimiento de obligaciones fiscales en materia de seguridad social se considerará válida durante los plazos de quince días hábiles o de veinte días hábiles -tratándose de contrataciones derivadas de procedimientos consolidados-, previstos en la Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público o de quince días naturales tratándose de la Ley de Obras Públicas y Servicios Relacionados con las mismas, que la persona contribuyente tiene para la formalización de las contrataciones referidas en el artículo 32-D del Código Fiscal de la Federación.

¿Qué es la opinión de cumplimiento?

La opinión de cumplimiento es la expresión en un documento emitida por una autoridad acerca del cumplimiento de las obligaciones de un particular, en este caso, en materia de Seguridad Social a cierta fecha.

Las obligaciones que considera la autoridad en esta opinión son:

- Si el particular cuenta con algún acto de fiscalización en proceso; o

- Si el particular cuenta con medios de defensa interpuestos en contra de acto administrativos o resoluciones emitidas por el IMSS; o

- Si el particular cuenta con algún convenio de pago a plazos, los cuales no inciden en el sentido que se emita la opinión

¿Cuáles son los tipos de opinión que existen?

Son 3, y el sentido será positiva, negativa o sin opinión:

- POSITIVA: Cuando el particular esté inscrito ante el IMSS y al corriente en el cumplimiento de las obligaciones que se consideran en los incisos a) y b) de la regla cuarta, de conformidad con el Acuerdo de fecha 27 de abril de 2022 emitido por el H. Consejo Técnico del Instituto Mexicano del Seguro Social;

- NEGATIVA: Cuando el particular no esté al corriente en el cumplimiento de las obligaciones en materia de seguridad social que se consideran en los incisos a) y b) de la regla cuarta del acuerdo antes citado;

- SIN OPINIÓN: Cuando no se localice en los controles electrónicos del IMSS la información suficiente para determinar el cumplimiento de las obligaciones fiscales en materia de seguridad social de los particulares.

¿Por qué es importante la opinión de cumplimiento?

El Artículo 32-D dispone que los contribuyentes que pretendan contratar con entidades de la administración pública (o acceder a ciertos estímulos, autorizaciones, trámites, etc.) deberán demostrar que están al corriente en sus obligaciones fiscales mediante una “opinión de cumplimiento de obligaciones fiscales”.

El texto original se encuentra en la siguiente liga para consulta.

https://www.dof.gob.mx/nota_to_pdf.php?fecha=06/10/2025&edicion=MAT

Nuestros especialistas del área de Auditoría de Seguridad Social e INFONAVIT, se encuentran a sus órdenes para ayudarte a resolver tus dudas.

L.C. Miguel Castañeda

Gerente de Seguridad Social y Contribuciones Locales

C.P. Luis Ángel Aceves Domínguez

Senior de seguridad Social y Contribuciones Locales

09 de octubre de 2025

Escríbenos ahora