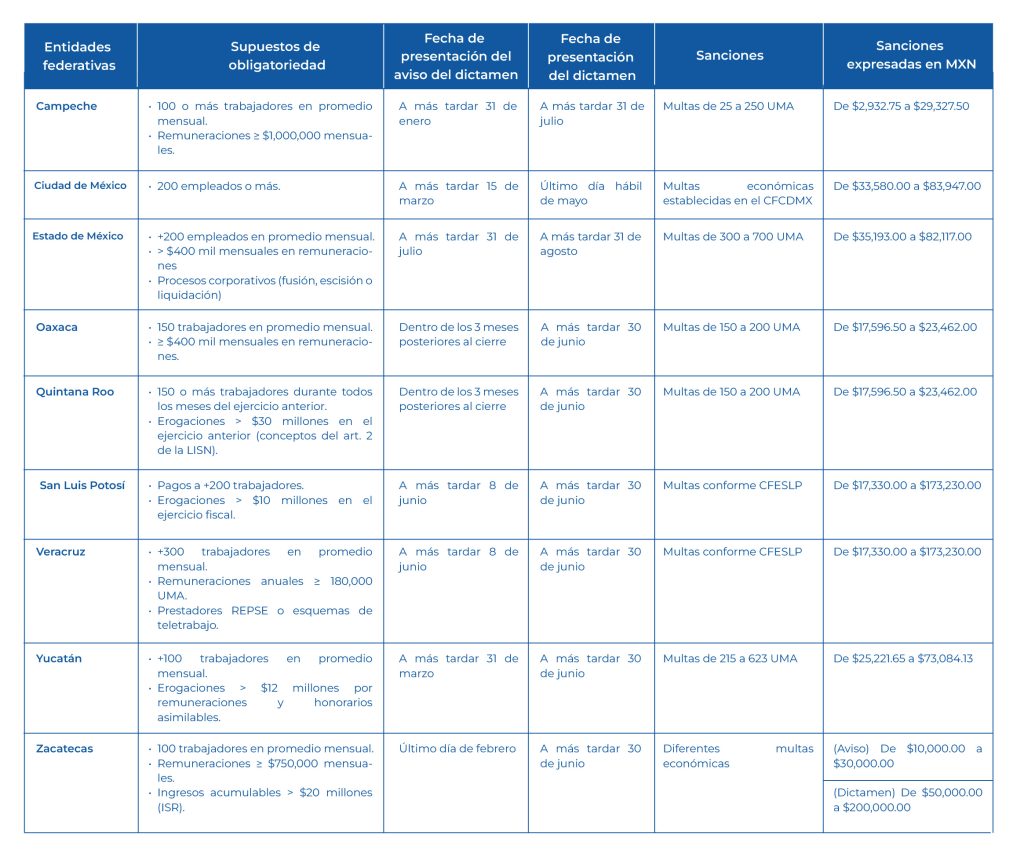

La correcta atención a las disposiciones relacionadas con el Dictamen para efectos del Impuesto Sobre Nómina (ISN) permite a los contribuyentes anticipar riesgos fiscales y fortalecer su cumplimiento en aquellas entidades federativas donde dicha obligación se encuentra prevista. Por ello, resulta indispensable analizar de manera oportuna la situación particular de cada empresa, considerando los criterios y plazos establecidos en la legislación local aplicable.

Cabe señalar que, en los estados de Baja California, Colima, Durango, Guanajuato, Hidalgo, Michoacán, Morelos, Querétaro, Tamaulipas y Tlaxcala, la normativa vigente no contempla la presentación del dictamen del ISN, ni de forma obligatoria ni opcional.

Nuestro equipo pone a disposición su experiencia y acompañamiento especializado para apoyar en la evaluación de obligaciones, así como en la planeación y cumplimiento fiscal, contribuyendo a una gestión adecuada y alineada con el marco legal vigente.