Impactos de los Pilares 1 y 2 del Proyecto BEPS en México

La creciente globalización y la acelerada digitalización de la economía han generado importantes retos para el sistema tributario internacional, impulsando un proceso de transformación en la fiscalidad global. En este contexto, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) ha promovido el proyecto BEPS 2.0, el cual propone una reforma estructural del sistema tributario internacional mediante dos mecanismos principales: el Pilar 1 y el Pilar 2. Estas medidas tienen como finalidad asegurar que los grandes grupos multinacionales tributen en las jurisdicciones donde generan valor económico y donde se ubican sus mercados.

El Pilar 1 introduce un mecanismo de redistribución de los derechos de imposición hacia los países de mercado. Esto significa que una parte de las utilidades residuales de grandes empresas multinacionales —especialmente aquellas con modelos de negocio altamente digitalizados— podrá ser gravada en los países donde se encuentran sus consumidores, aun cuando no exista una presencia física significativa en dichas jurisdicciones.

Por su parte, el Pilar 2 establece un impuesto mínimo global efectivo del 15% para grupos multinacionales con ingresos consolidados superiores a 750 millones de euros. Su objetivo es reducir la competencia fiscal entre jurisdicciones y limitar el traslado artificial de utilidades hacia territorios de baja tributación.

Para México, estas reformas representan una oportunidad para fortalecer su capacidad recaudatoria y mejorar la equidad del sistema fiscal. Sin embargo, también implican desafíos para las empresas multinacionales que operan en el país, las cuales deberán revisar sus estructuras fiscales internacionales, sus políticas de precios de transferencia y sus estrategias de planeación fiscal.

A continuación, se presentan algunos ejemplos simplificados que permiten ilustrar el funcionamiento de ambos pilares y su posible impacto en el contexto mexicano.

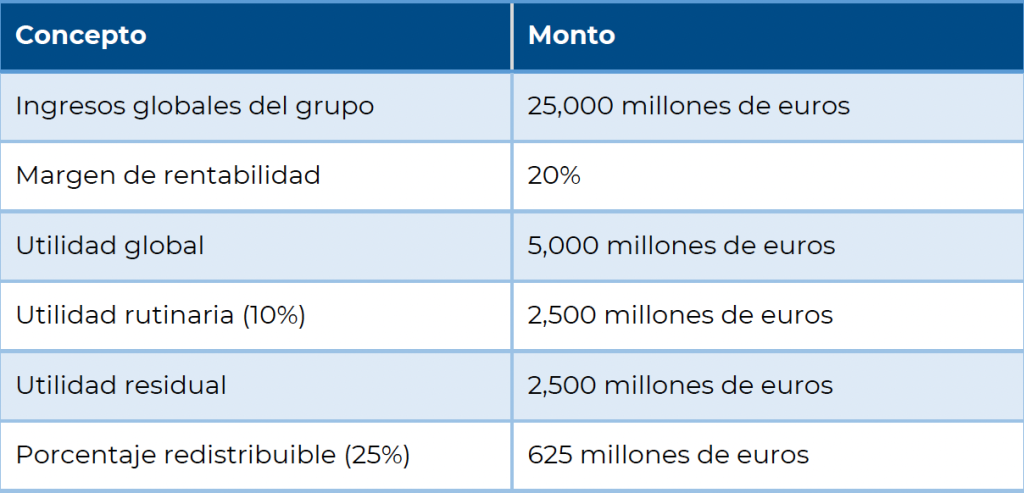

Ejemplo simplificado de aplicación del Pilar 1 (Monto A)

Supuesto: empresa multinacional digital con presencia en diversos mercados, incluido México.

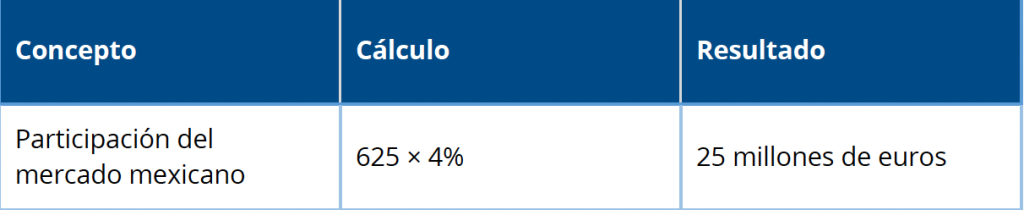

Si México representa el 4% de las ventas globales del grupo, el monto potencialmente asignable sería el siguiente:

Esto significa que, bajo el Pilar 1, México podría obtener el derecho de gravar aproximadamente 25 millones de euros de utilidades, aun cuando la empresa no cuente con un establecimiento permanente en el país.

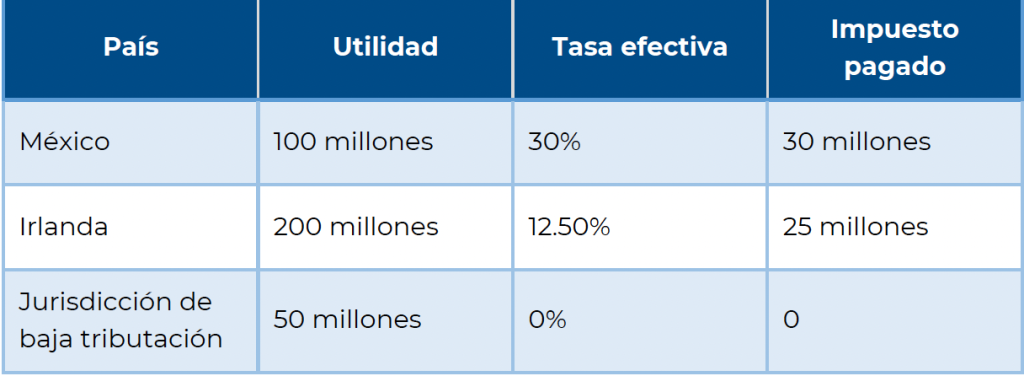

Ejemplo simplificado de aplicación del Pilar 2 (Impuesto mínimo global)

Supuesto: grupo multinacional con operaciones en tres jurisdicciones.

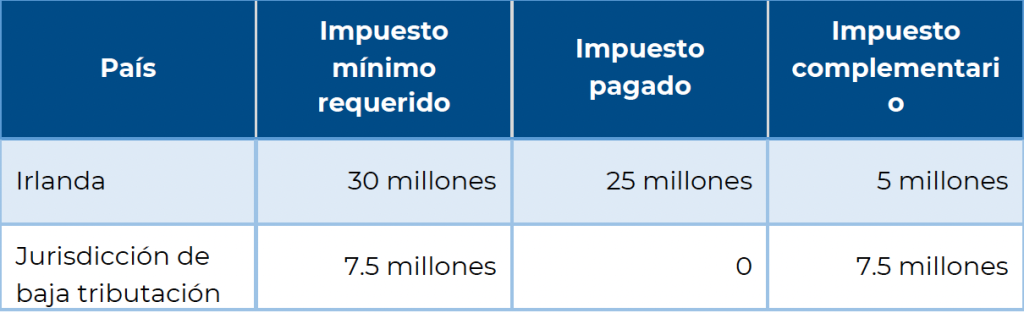

Determinación del impuesto mínimo (15%)

De acuerdo con lo anterior, el Pilar 2 establece que las utilidades de las subsidiarias de grupos multinacionales deben tributar al menos a una tasa efectiva del 15%. En caso de que la tasa efectiva en una jurisdicción sea inferior a dicho nivel, se genera un impuesto complementario (top-up tax) que deberá pagarse para alcanzar el mínimo establecido.

Como se observa en los ejemplos analizados, la aplicación práctica de los Pilares 1 y 2 del proyecto BEPS 2.0 puede generar cambios relevantes en la forma en que se determina y distribuye la tributación de los grandes grupos multinacionales. En este contexto, su adopción representa uno de los cambios más significativos en la fiscalidad internacional de las últimas décadas y, para México, podría traducirse en una mayor capacidad recaudatoria y en condiciones de competencia más equitativas entre empresas nacionales y multinacionales.

No obstante, su implementación también implicará retos importantes para las empresas, que deberán revisar sus estructuras corporativas, fortalecer sus procesos de cumplimiento fiscal y adaptar sus políticas de precios de transferencia a un entorno regulatorio cada vez más coordinado a nivel internacional.

En consecuencia, el análisis anticipado de estos mecanismos será fundamental para que las organizaciones que operan en México comprendan sus implicaciones y puedan tomar decisiones estratégicas en materia fiscal dentro de esta nueva arquitectura tributaria global.

Implicaciones para la Alta Dirección

La implementación de los Pilares 1 y 2 del proyecto BEPS 2.0 marca un punto de inflexión en la fiscalidad internacional y redefine la forma en que los grupos multinacionales deberán evaluar su presencia económica, la asignación de utilidades y el cumplimiento de sus obligaciones fiscales a nivel global.

Ante este nuevo escenario, las organizaciones con operaciones internacionales o vinculadas a grupos multinacionales deberán analizar anticipadamente el impacto de estas disposiciones, revisar la estructura de sus operaciones, evaluar sus políticas de precios de transferencia y fortalecer sus procesos de cumplimiento fiscal para evitar contingencias o costos fiscales inesperados.

En BHR México, contamos con un equipo especializado en fiscalidad internacional y precios de transferencia, preparado para acompañar a las empresas en el análisis del impacto de BEPS 2.0, la evaluación de riesgos fiscales y la implementación de estrategias que permitan cumplir con este nuevo marco regulatorio de manera adecuada.

Si su organización forma parte de un grupo multinacional o mantiene operaciones internacionales, podemos apoyarle a evaluar los posibles impactos de los Pilares 1 y 2 en su estructura fiscal.

Claudia R. Rodríguez

Gerente de Precios de Transferencia

Miguel A. Hernández Mora

Director de Certidumbre Fiscal

18 de Marzo de 2026

Escríbenos ahora