En un entorno donde la fiscalización en materia de seguridad social es cada vez más precisa, el reciente convenio entre el Instituto Mexicano del Seguro Social y la Comisión Nacional del Sistema de Ahorro para el Retiro marca un cambio relevante para las empresas que manejan Planes de Pensiones de Registro Electrónico (PPRE).

Este acuerdo no solo formaliza la colaboración entre autoridades, sino que envía un mensaje claro: los esquemas que desvirtúan la naturaleza de los planes de pensiones estarán sujetos a una mayor supervisión y escrutinio regulatorio.

¿Qué motivó este convenio?

Derivado de revisiones del grupo interinstitucional conformado por autoridades como el IMSS, SAT, INFONAVIT y STPS, se identificaron prácticas en las que algunos patrones:

Otorgan pagos periódicos bajo el concepto de “planes de pensiones” .

Entregan dichos recursos durante la relación laboral activa.

Excluyen estos pagos de la integración al Salario Base de Cotización (SBC).

En términos prácticos, estas prácticas configuran esquemas de simulación que impactan directamente en:

Cuotas de seguridad social

Prestaciones de los trabajadores

Ahorro real para el retiro

¿Qué establece el convenio?

El convenio permite llevar a la práctica las disposiciones publicadas en noviembre de 2025, incorporando mecanismos que fortalecen la supervisión y control de los planes de pensiones:

Intercambio de información

Se establecen mecanismos para que la CONSAR pueda:

Verificar que los patrones estén al corriente en sus obligaciones.

Validar la correcta operación de los planes de pensiones. Mayor control desde el registro

Se fortalecen los controles preventivos, lo que implica:

Una revisión más estricta desde el alta del plan.

Detección más oportuna de inconsistencias.

Coordinación institucional

La colaboración entre autoridades permitirá:

- Cruces de información más eficientes.

Punto crítico para las empresas

Uno de los aspectos más relevantes, y que debe mantenerse en el radar de cumplimiento, es el siguiente:

Los recursos de los planes de pensiones deben destinarse exclusivamente al retiro. Esto implica que:

No deben entregarse mientras el trabajador esté activo

Si se entregan antes, se consideran salario

Por consecuencia, deben integrar el SBC conforme a la Ley del Seguro Social

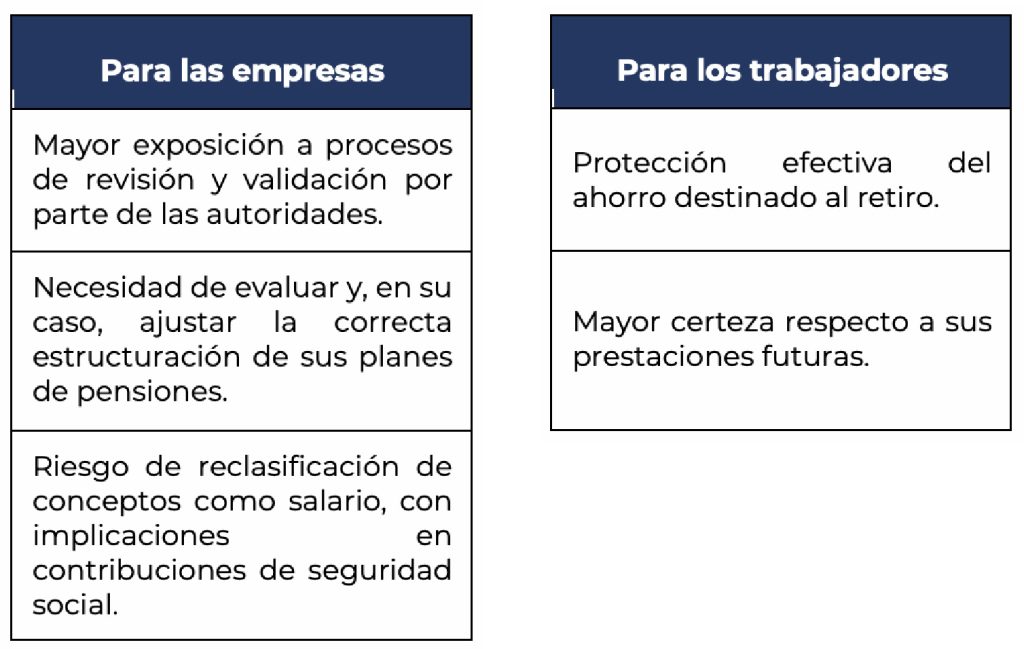

Impacto práctico

En conclusión, este convenio representa un avance relevante hacia un esquema de supervisión más robusto y coordinado, enfocado en cerrar espacios a prácticas indebidas.

Para las organizaciones, el mensaje es claro:” Los planes de pensiones deben cumplir estrictamente con su finalidad previsional.”

Fuentes:

- Ley del Seguro Social

- https://www.gob.mx/

Nuestros especialistas del área de Auditoría de Seguridad Social y Contribuciones Locales están a tu disposición para evaluar tus esquemas actuales, identificar riesgos y brindarte acompañamiento técnico que asegure el correcto cumplimiento ante las autoridades.

L.C. Miguel Castañeda

Gerente de Seguridad Social y Contribuciones Locales

L.C. Michel Saraí Rodríguez Ramos

Senior Seguridad Social y Contribuciones Locales

30 de marzo de 2026

Escríbenos ahora