Es la tercera y última parte de los artículos relacionados con las métricas de sostenibilidad o Indicadores Básicos de Sostenibilidad (IBSO). En el primer artículo se habló sobre los IBSO ambientales (NIS y las métricas de sostenibilidad en temas ambientales), donde los indicadores se relacionan con tres grupos: Gases de Efecto Invernadero (GEI) alcance 1, 2 y 3, productos químicos que agotan la capa de ozono y desechos; la energía; así como el agua. Existe un cuarto grupo, pero se considera que aplica a los tres grupos (IBSO de inversión y gastos relacionados con cualquiera de los indicadores).

En el segundo artículo se abordaron los IBSO sociales (NIS y las métricas de sostenibilidad en temas sociales) y la relación con los Objetivos de Desarrollo Sostenible (ODS) establecidos por la Asamblea General de las Naciones Unidas, uno de los principales órganos de la Organización de las Naciones Unidas (ONU) y único foro en el que todos los países miembros participan (incluido México).

En la Ley General de Sociedades Mercantiles (LGSM) se establecen los requisitos para la constitución de los seis tipos de sociedades mercantiles: nombre colectivo, comandita simple, responsabilidad limitada, anónima, comandita por acciones y cooperativa. Adicionalmente, la LGSM establece cómo estarán representados los títulos, acciones o partes sociales, dependiendo de la sociedad que da la calidad de socio.

- Administración de la sociedad: donde se indica que la organización debe contar con un sistema de contabilidad adecuado a la necesidad de la entidad y, para aplicar las Normas de Información de Sostenibilidad (NIS), deberán tener como marco contable las Normas de Información Financiera (NIF).

- Vigilancia de la sociedad: puede llevarse a cabo por un comisario o consejo de administración; incluye la verificación de las operaciones registradas en la contabilidad y algunas otras funciones, dependiendo de lo establecido en el estatuto social.

- Información financiera: el administrador presentará (por lo menos, de forma anual) un informe en donde se indiquen las políticas y el marco contable utilizado para la preparación de los cuatro estados financieros básicos, así como las notas adjuntas que son parte integrante de dichos informes, incluyendo los IBSO.

- Asamblea de accionistas: es la reunión establecida por la LGSM donde los accionistas toman decisiones relacionadas con la entidad a partir de la información proporcionada por la administración. Puede ser una asamblea ordinaria (tratar asuntos ordinarios de la entidad) o extraordinaria (se puede llevar a cabo en cualquier fecha para tratar temas extraordinarios).

A nivel mundial, las organizaciones están escuchando las demandas de sus clientes, accionistas y colaboradores en temas de sostenibilidad.

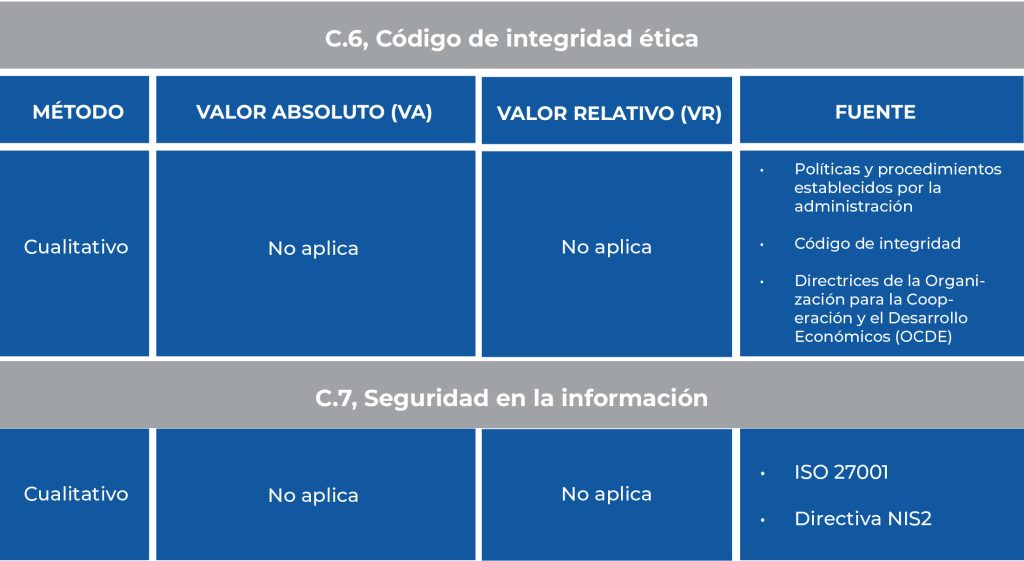

Las entidades deben ocuparse de proteger la información de sus clientes, deudores, proveedores, acreedores, instituciones financieras, empleados y accionistas; hoy en día, estos datos se encuentran en medios físicos y digitales. En México, se cuenta con la Ley Federal de Protección de Datos Personales en Posesión de Particulares; la finalidad es asegurar el derecho de las personas a la protección de sus datos personales; no obstante, no se cuenta con una ley que establezca cómo regular la seguridad de la información, así como identificar y gestionar los riesgos de seguridad de la información.

Para cubrir este IBSO, se sugiere que las empresas se apoyen en la norma ISO 27001, Sistemas de Gestión de la Seguridad de la Información, o bien, la Directiva NIS2, la cual es la normatividad establecida por la Unión Europea para garantizar la seguridad de las redes y los sistemas de información.

Para cada IBSO se presenta cuál es el método, cómo se determina el Valor Absoluto (VA), el Valor Relativo (VR) y las fuentes de información:

Para obtener más información a fin de cubrir el IBSO C.1 y C.2, se debe consultar la LGSM, capítulo quinto de la sociedad anónima, sección III, sobre la administración de la sociedad (artículos 142.° al 163.°).

La vigilancia de la sociedad puede llevarse a cabo por un comisario o un consejo designado por la asamblea; su principal función es revisar la administración de la entidad efectuada por la persona o consejo; asimismo, debe llevar a cabo la revisión del informe anual presentado.

Para obtener más información con el objetivo de cubrir el IBSO C.3, hay que consultar la LGSM, capítulo quinto de la sociedad anónima, sección IV, sobre la administración de la sociedad (artículos 164.° al 171.°). Por otro lado, para conocer lo referente a la información financiera, se debe consultar el capítulo quinto de la sociedad anónima, sección V (artículos 172.° al 177.°).

El plan debe indicar los procedimientos para reducir los impactos negativos en temas de sostenibilidad en la entidad.

Conclusiones

Para aplicar las NIS e implementar los IBSO relacionados con el gobierno corporativo, la entidad debe basarse en la regulación jurídica establecida en la LGSM, en la cual se establecen las bases de la gobernanza, donde los accionistas elaboran el acta constitutiva y constituyen los estatutos sociales (conjunto de normas que regulan la constitución y funcionamiento de la entidad).

Cabe mencionar que, a nivel mundial, las organizaciones están escuchando las demandas (de clientes, accionistas y colaboradores) relacionadas con temas de sostenibilidad. Uno de los incentivos que tiene la administración para establecer las NIS es identificar los riesgos de sostenibilidad que puedan impactar, de forma negativa, a la entidad y poner en riesgo la continuidad como negocio en marcha; adicionalmente, se busca dar a conocer su propuesta de valor, misma que sea un diferenciador entre sus competidores. Con los indicadores establecidos en las NIS se busca mejorar la toma de decisiones, disminuyendo o reduciendo el impacto en temas de gobernanza.

En BHR México acompañamos a las organizaciones en la implementación de métricas ambientales alineadas a los estándares de sostenibilidad más exigentes. Fortalece tu estrategia ESG con datos confiables y asesoría especializada.

L.C. José Luis Zamora

Socio de BHR México – CDMX

Mayo 2025

Escríbenos ahora