Antecedentes e Introducción

México cuenta desde 2012 con la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (Ley Antilavado o LFPIORPI), cuyo objetivo es evitar que el sistema financiero y otros sectores sean utilizados para ocultar recursos de origen ilícito.

El mutuo es el contrato por el cual una persona entrega a otro dinero u otros bienes fungibles con la obligación de devolver otros tantos de la misma especie y calidad.

En materia de prevención de lavado de dinero, los mutuos otorgados fuera del sistema financiero representan un riesgo elevado, pues permiten transferencias significativas de recursos sin la supervisión bancaria.

Por ello, la LFPIORPI los clasifica como Actividades Vulnerables desde 2012, cuando se realizan de forma habitual o profesional por personas o entidades que no son instituciones financieras.

Fracción IV del artículo 17:

-

El otorgamiento de préstamos, créditos o mutuos (con o sin garantía) por sujetos distintos a entidades financieras constituye una Actividad Vulnerable por lo tanto siempre deberán contar con procesos de identificación de clientes o usuarios.

-

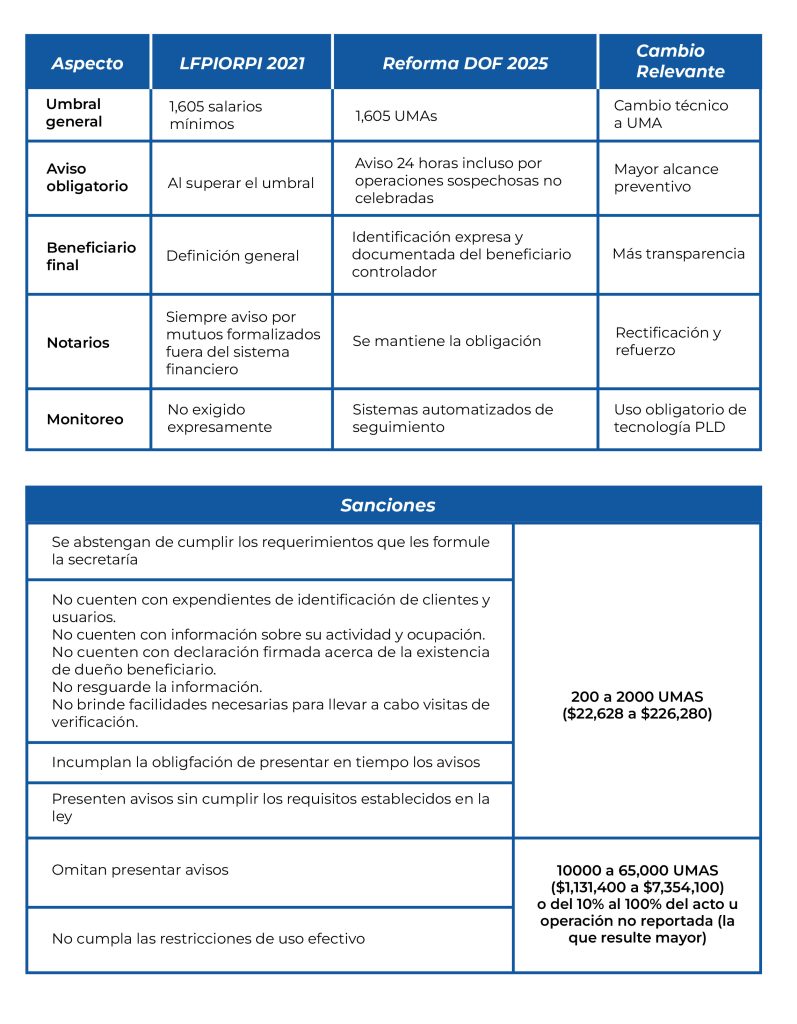

Umbral: Se debe presentar Aviso ante la SHCP cuando el monto de la operación sea igual o superior a 1,605 veces el salario mínimo vigente en CDMX.

Notarios públicos (art. 17 fracción XII): el otorgamiento de contratos de mutuo o crédito que formalizaran en escritura pública, cuando el acreedor no fuera parte del sistema financiero, siempre eran objeto de Aviso.

Implicaciones derivadas con la Reforma del 16 de junio de 2025

Con la reforma se mantienen las obligaciones, pero se actualizan y refuerzan:

1. Conversión a UMAs:

-

Los umbrales ahora se expresan en UMAs.

-

El contrato de mutuo será objeto de Aviso cuando el monto sea ≥ 1,605 UMAs.

2. Aviso 24 horas:

- Se deberá reportar no solo la operación concretada, sino también intentos u operaciones sospechosas, incluso si no se celebran.

3. Beneficiario Final:

- Obligación de identificar al beneficiario controlador real del mutuo, para evitar simulaciones a través de prestanombres.

4. Notarios Públicos:

- Se ratifica la obligación de avisar siempre sobre contratos de mutuo o crédito formalizados en escritura pública cuando el acreedor sea ajeno al sistema financiero.

5. Mecanismos de Monitoreo:

- Sujetos obligados deberán contar con sistemas automatizados para detectar operaciones que rompan el perfil transaccional de clientes.

Implicaciones prácticas

-

Particulares, despachos jurídicos y notarios que intervienen en mutuos deben fortalecer controles de identificación de clientes y beneficiarios.

-

Se requiere ajustar manuales internos para incluir Avisos 24 horas.

-

EBR: diseñar e implementar una metodología para evaluar los riesgos de PLD/FT asociados con:

-

Productos y servicios

-

Clientes y usuarios

-

Países o áreas geográficas

-

Transacciones y canales de envío o distribución

-

-

Riesgo elevado de sanciones si no se cumple con la obligación de reporte.

-

Necesidad de capacitación y auditoría para despachos y fedatarios.

Artículo 55 de la LFPIORPI

El artículo 55 de la LFPIORPI, señala que la Secretaría se abstendrá de sancionar al infractor, por única ocasión, siempre y cuando cumpla de manera espontánea y previa al inicio de las facultades de verificación de la Secretaría, con la obligación respectiva y reconozca expresamente la falta en que incurrió dentro del plazo inicial de procedimiento de verificación, por lo que, es importante revisar si se ha estado cumpliendo en tiempo y en forma con la presentación de los avisos y aportando la información correspondiente

Conclusiones

Los mutuos fuera del sistema financiero continúan siendo un foco de riesgo para el lavado de dinero.

Con la reforma 2025, se aumenta la transparencia, se obliga a reportar operaciones sospechosas no concretadas y se fortalece la responsabilidad de notarios y profesionistas en la formalización de estos contratos.

Escríbenos ahora