Beneficiario Controlador

Derivado de la reforma al Código Fiscal de la Federación, a partir del ejercicio fiscal 2022 se introducen dentro de su ordenamiento los artículos 32-B Ter, Quáter y Quinquies, con los cuales se crea la obligación para las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios, así como las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, de obtener y conservar, como parte de su contabilidad, información fidedigna, completa y actualizada de sus beneficiarios controladores, y proporcionarla al Servicio de Administración Tributaria (SAT) cuando así lo requiera.

Dentro de estos cambios se han presentado una serie de dudas al respecto iniciando por:

¿Quiénes son los sujetos de esta nueva obligación?

- Personas morales,

- Fiduciarias,

- Fideicomitentes o fideicomisarios,

- Las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica.

¿Qué es un Beneficiario Controlador?

Esta figura nace de las Recomendaciones 24 y 25 por parte del Grupo de Acción Financiera Internacional (GAFI), las cuales mencionan que los países deberán de implementar medidas para prevenir el uso indebido de las personas jurídicas o estructuras jurídicas para el lavado de activos y el financiamiento al terrorismo.

Dentro de estas medidas, los países deberán asegurarse de que exista información adecuada, precisa y oportuna sobre los beneficiarios finales y las personas que ejercen el control de las personas jurídicas, para que las autoridades competentes puedan acceder a esta de manera oportuna y ser utilizada con mayor efectividad dentro de sus investigaciones.

La figura planteada por el GAFI fue adoptada por el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales de la OCDE, y debe entenderse como la persona o grupos de personas físicas que efectivamente controlen o se beneficien económicamente de una persona jurídica o figura jurídica. Dicho control o beneficio económico se puede ejercer teniendo un porcentaje importante de las acciones de la entidad, o bien, ese porcentaje representa una participación significativa del derecho a voto o de la capacidad para nombrar o remover a los miembros directivos de la entidad.

Para esto, el Código Fiscal de la Federación lo define de la siguiente manera:

“Artículo 32-B Quáter. Para efectos de este Código se entenderá por beneficiario controlador a la persona física o grupo de personas físicas que:

I. Directamente o por medio de otra u otras o de cualquier acto jurídico, obtiene u obtienen el beneficio derivado de su participación en una persona moral, un fideicomiso o cualquier otra figura jurídica, así como de cualquier otro acto jurídico, o es quien o quienes en última instancia ejerce o ejercen los derechos de uso, goce, disfrute, aprovechamiento o disposición de un bien o servicio o en cuyo nombre se realiza una transacción, aun y cuando lo haga o hagan de forma contingente.

II. Directa, indirectamente o de forma contingente, ejerzan el control de la persona moral, fideicomiso o cualquier otra figura jurídica. Se entiende que una persona física o grupo de personas físicas ejerce el control cuando, a través de la titularidad de valores, por contrato o por cualquier otro acto jurídico, puede o pueden:

A) Imponer, directa o indirectamente, decisiones en las asambleas generales de accionistas, socios u órganos equivalentes, o nombrar o destituir a la mayoría de los consejeros, administradores o sus equivalentes.

B) Mantener la titularidad de los derechos que permitan, directa o indirectamente, ejercer el voto respecto de más del 15% del capital social o bien;

C) Dirigir, directa o indirectamente, la administración, la estrategia o las principales políticas de la persona moral, fideicomiso o cualquier otra figura jurídica.”

¿Qué finalidad tiene el reconocer esta figura?

Tener el conocimiento de las personas físicas que obtienen el beneficio de las operaciones comerciales de las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, A través de este conocimiento los sujetos obligados pueden mitigar el riesgo de verse vinculado a transacciones y operaciones con recursos de procedencia ilícita o que puedan favorecer algún acto ilícito.

Para efectos de las autoridades competentes es contar con información suficiente para llevar a cabo sus investigaciones, intercambiar información, tener acceso en tiempo y forma a la identidad de los beneficiarios controladores de todas las personas jurídicas y figuras jurídicas constituidas en el territorio, y garantizar la disponibilidad y el acceso a dicha información, correcta y actualizada.

¿Qué debo de realizar para dar cumplimiento con esta obligación?

Las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica deberán de desarrollar procedimientos, formatos y cuestionarios de acuerdo a su actividad, con la finalidad de identificar, verificar y validar los datos y documentación de sus Beneficiarios Controladores que cumplan con lo dispuestos en el CFF y las reglas emitidas en la Resolución Miscelánea Fiscal para 2022.

¿Cuál es el plazo para presentar esta información?

Esta información podrá ser requerida por la autoridad al ser considerada parte de su contabilidad de los sujetos obligados y deberá de ser proporcionada dentro de un plazo de 15 días hábiles siguientes a la fecha en que surta efecto la notificación de solicitud del SAT, la cual podrá contar con una prórroga de 10 días, siempre y cuando medie la solicitud de prórroga debidamente justificada.

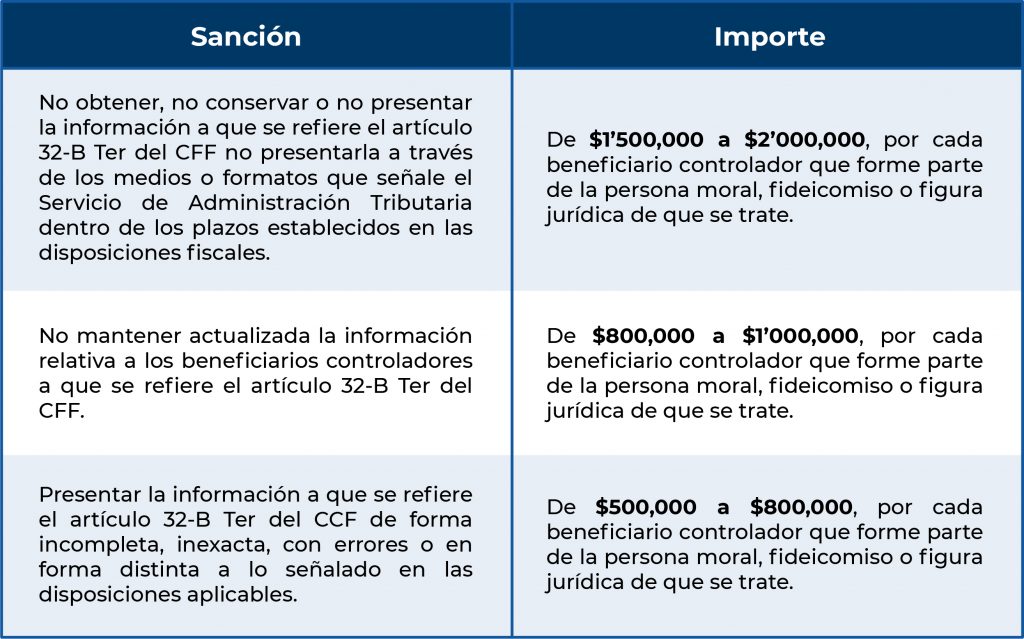

¿Cuáles son las sanciones por no cumplir con esta nueva obligación?

En BHR México, estamos conscientes de la importancia de dar cumplimiento y mitigar los riesgos de las empresas, por lo que los invitamos a acercarse con nuestros Socios y Especialistas en materia de prevención e identificación de riesgos empresariales para asesorarlo y auxiliarlo a implementar programas de cumplimiento adecuados a su operación, encontrándonos a sus órdenes para ampliar la información o responder las dudas que puedan surgir a este respecto.

Contáctanos

C.P.C. y L.D. Silvia Rosa Matus de la Cruz

Socia de PLD

L.D. Nadia Melissa Magallón

Gerente de PLD

dn@bhrmx.com

En México contamos con 19 oficinas en toda República Mexicana, 50 socios y más de 500 profesionales para ofrecerte la mejor calidad de nuestros servicios.