Reducción de Impuesto sobre nómina de la Ciudad de México

Estimados Clientes Colegas y Amigos.

Derivado de varias dudas y cuestionamientos, que han tenido nuestros clientes con respecto a este beneficio de la reducción del impuesto sobre nóminas en la Ciudad de México, elaboramos este boletín:

El pasado 27 de diciembre de 2024 el Gobierno de la Ciudad de México a través de la Gaceta 1515 Tomo I publicó el “Decreto por el que se reforman, adicionan y derogan diversas disposiciones del Código Fiscal de la Ciudad de México” entre estas reformas destaca la del artículo 278 con el propósito principal de ajustar las condiciones para que ciertos contribuyentes puedan acceder a una reducción del impuesto sobre nóminas (ISN).

El primer momento, la tasa del Impuesto sobre Nóminas sufrió una reforma para el 2025 pasó del 3% al 4%, también reformado en la gaceta del 27 de diciembre de 2024.

“ARTÍCULO 158.- El Impuesto sobre Nóminas se determinará, aplicando la tasa del 4% sobre el monto total de las erogaciones realizadas por concepto de remuneraciones al trabajo personal subordinado.

Ahora bien, la reducción del impuesto sobre nóminas del 1% es atendiendo lo versado en el artículo 278:

“ARTÍCULO 278. – Las empresas que anualmente acrediten que en los doce meses anteriores a la presentación de la declaración incrementaron un 33% su planta laboral o las que inicien operaciones, tendrán derecho a una reducción equivalente al 1% respectivamente, por el pago del Impuesto sobre Nóminas sobre la tasa prevista en el artículo 158 de este Código.”

El pasado 12 de marzo de 2025, la Secretaría de Finanzas de la Ciudad de México emitió las reglas para acceder a la reducción.

“ARTÍCULO 278 Décimo párrafo. – Para la obtención de las reducciones contenidas en este artículo, las empresas deberán presentar una declaración informativa conforme a las reglas de carácter general que emita la Tesorería.

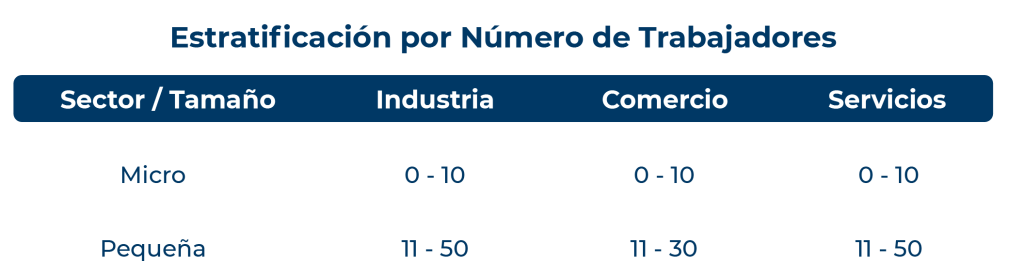

Otro beneficio aplicable durante el ejercicio 2025 es únicamente para aquellos contribuyentes considerados micro empresas, equivalente al 1% de reducción y para las pequeñas empresas equivalente al 0.5% de reducción con respecto de la tasa de dicho impuesto, de conformidad con la Ley para el Desarrollo de la Competitividad de la Micro, Pequeña y Mediana Empresa, que refiere lo siguiente (Artículo Trigésimo séptimo de la Gaceta Oficial de la Ciudad de México del 12 de marzo de 2025):

Puntos importantes de la reducción de la tasa del ISN:

- Se tomará como base los último 12 meses a partir de la fecha de presentación de la declaración con opción de reducción.

- El incremento de un 33% de su planta o inicio de operaciones se tomará como referencia el de los último 12 meses previos al mes de la declaración a aplicar la reducción.

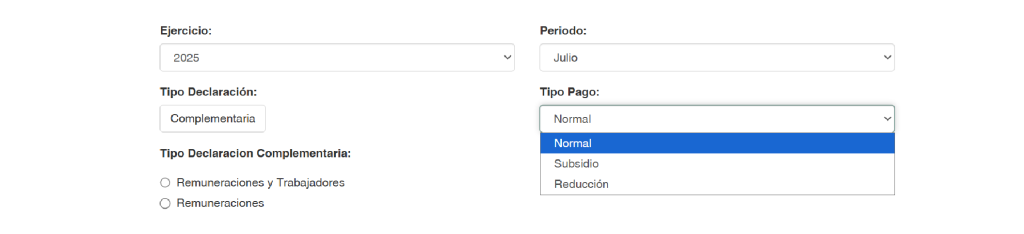

- Los medios electrónicos habilitados para la presentación de la declaración mensual del Impuesto sobre Nóminas son los que generarán automáticamente la opción de aplicar la reducción según el número de trabajadores.

- Los contribuyentes que cumplan con la validación automática del requisito previsto para la reducción, al concluir el llenado de su declaración mensual, el sistema informará que puede aplicar la reducción contemplada en el artículo 278 del Código Fiscal de la Ciudad de México y podrá optar por aceptar o rechazar el beneficio, misma que tendrá efectos de declaración informativa.

- No será procedente la acumulación de beneficios fiscales establecidos en el Código Fiscal de la Ciudad de México, para ser aplicados a un mismo concepto y ejercicio fiscal, excepto cuando se trate de la reducción por pago anticipado, prevista en el segundo párrafo del artículo 131 del referido Código Fiscal, con fundamento en el artículo 297, párrafo segundo del citado Código Fiscal.

- Quedarán sin efectos las reducciones que se hubieren otorgado conforme a las presentes disposiciones cuando quienes las soliciten y apliquen promuevan algún medio de defensa contra el pago efectuado o contra el cobro del crédito fiscal correspondiente, o bien, que proporcionen documentación o información falsa o la omitan total o parcialmente con el propósito de gozar indebidamente de dichos beneficios. Lo anterior, sin perjuicio de las responsabilidades a que haya lugar. Por lo que estas Reglas no limitan las facultades de verificación y comprobación de la autoridad fiscal.

- No se otorgan a los contribuyentes el derecho de devolución o compensación alguna, en relación con el pago de los tributos correspondientes.

En la práctica, al momento de ingresar al portal del Sistema de Administración de Contribuciones para presentar la declaración mensual del ISN, la propia declaración mensual hará las veces de Declaración Informativa para contabilizar el número de trabajadores.

Actualmente la plataforma permite realizar declaraciones complementarias para corregir tanto el monto de remuneraciones como el número de trabajadores.

Estas reformas se pueden analizar desde distintas dimensiones, como la política, siendo una forma de “cumplir” con la promesa de no aumentar los impuestos y “cobrarle al más rico”. También desde el punto económico para tratar de cubrir los gastos públicos de programas sociales o desde una postura una postura laboral es fomentar que los empleadores formalicen sus oportunidades de empleo.

Desde el punto que se deseé abordar, operativamente implicará realizar validaciones adicionales para acceder a estos beneficios, estrategias bien planteadas para aplicar y “ahorrar un poco” y carga administrativa para tener todos los elementos y materialidad necesaria para que, en caso de una revisión por parte de la autoridad, acreditar ser beneficiario de la reducción.

Nuestros especialistas del área de Auditoría de Seguridad Social e INFONAVIT, se encuentran a sus órdenes para ayudarte a resolver tus dudas.

L.C. Miguel Castañeda Villalobos

Gerente de Seguridad Social y Contribuciones Locales

C.P. Luís Ángel Aceves Domínguez

Seguridad Social y Contribuciones Locales

Octubre de 2025