Sostenibilidad alineada con NIF y NIS: impacto en estados financieros

Las normas de revelación establecidas en las NIF y NIS deben ser consideradas por quienes preparan los estados financieros e indicadores de sostenibilidad.

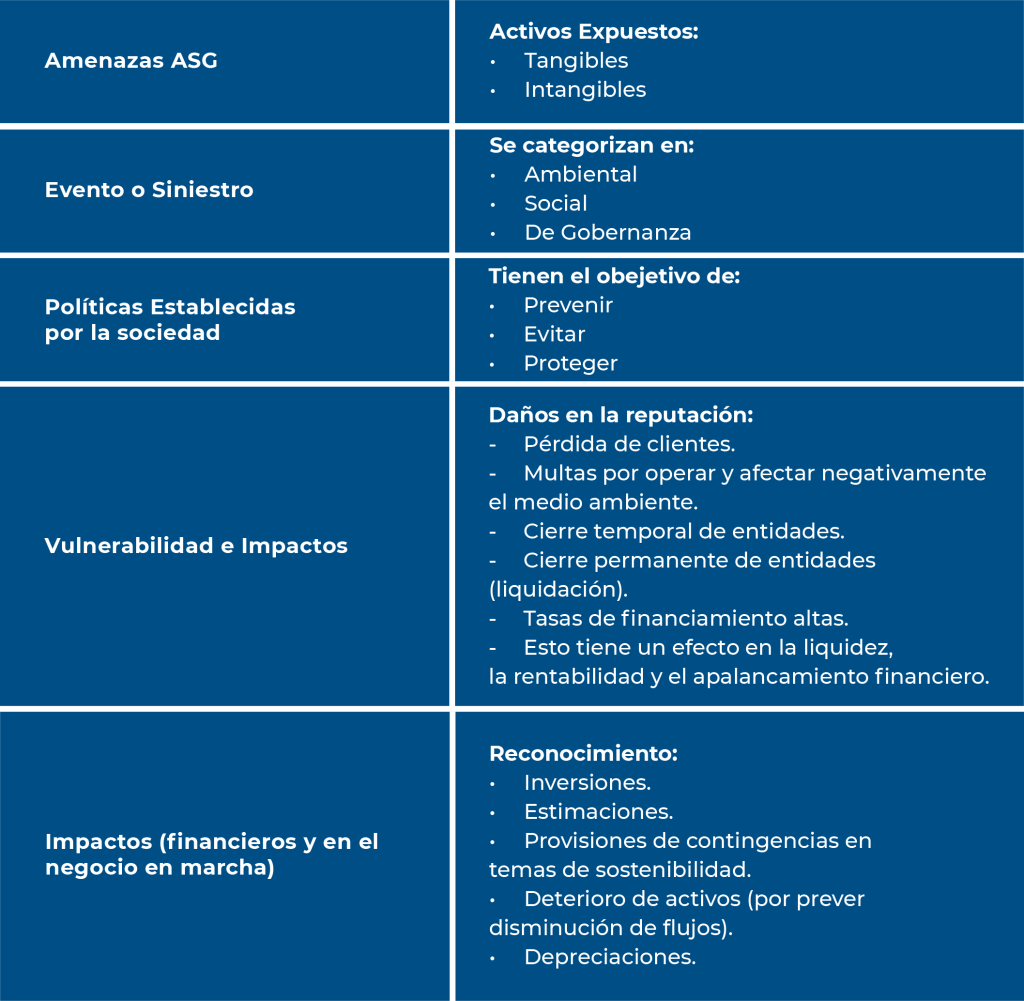

La sostenibilidad es un tema que ha cobrado relevancia para quienes toman decisiones en la dirección de entidades; esto se debe a que la consideración de esos criterios tiene un impacto en distintos aspectos. Los estados financieros preparados con base en el marco de las Normas de Información Financiera (NIF) son un ejemplo de ello.

A nivel mundial, las personas y los gobiernos se preocupan cada día más de que exista un futuro favorable para todos los que habitamos y quienes habitarán el planeta. Las Normas de Información de Sostenibilidad (NIS), emitidas por el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF), contribuyen para que se cumpla con los tres ejes de sostenibilidad o ASG (Ambiental, Social y de Gobernanza).

Por lo anterior, las entidades deben tomar medidas para analizar su modelo de negocios e identificar sus riesgos en temas de sostenibilidad con el objetivo de que, a partir del análisis técnico, se determine si se deben modificar sus procesos para alinearlos con los ejes comentados, con lo que cada decisión que efectúe un cambio supondrá un efecto en sus estados financieros.

Lo referido obliga a las entidades a considerar todos los riesgos, impactos económicos y financieros implicados (de forma directa e indirecta) en la implementación de las NIS. Adicionalmente, al elaborar estados financieros con base en el marco de las NIF, se debe considerar lo establecido en la NIF A-1, Estructura de las NIF, y la NIF A-2, Postulados básicos, para garantizar a los usuarios de los estados financieros que las cifras presentadas incluyen las diversas estimaciones, depreciaciones y deterioro de los activos adquiridos a fin de reducir la generación de Gases de Efecto Invernadero (GEI) o el uso de energía limpia; asimismo, que integran las diferentes provisiones derivadas de la cuantificación de los riesgos ASG identificados al aplicar las NIS.

Todo esto es para que dichos usuarios puedan estar lo suficientemente informados del impacto financiero de la identificación de los Indicadores Básicos de Sostenibilidad (IBSO) aplicables a la entidad. El objetivo es que, con base en esta información, las personas en la dirección de las organizaciones tomen decisiones que contribuyan a la continuidad del negocio y establezcan políticas y procedimientos para mejorar las métricas de sostenibilidad.

La administración de las organizaciones debe tener conocimiento de los riesgos e impactos a los cuales se enfrenta o se enfrentará al integrar las NIF.

Para contar con información útil y veraz, se requiere que se reconozcan los diferentes postulados y reglas establecidas en las NIF mexicanas; con ello, la administración y los órganos de control podrán efectuar el análisis de los estados financieros y sus notas; ahora bien, a partir de esta información, se pueden implementar las guías de acción encaminadas a lograr los objetivos establecidos en la estrategia de sostenibilidad.

Flujo de riesgos y su impacto financiero

La decisión de EUA de abandonar el acuerdo de París (por segunda ocasión), la disminución de las regulaciones ambientales sobre el uso de energías fósiles impulsada por Donald Trump, así como los conflictos Israel-Palestina y Rusia-Ucrania, agudizan el problema climático y crean una incertidumbre a nivel mundial. Otro ejemplo de ello es el impacto arancelario que genera escasez en los bienes importados por empresas mexicanas y podría tener un efecto directo en las ventas, el nivel de liquidez y el cumplimiento de acuerdos con los proveedores y acreedores.

Las entidades deben evaluar los riesgos operativos y de sostenibilidad que permitan a la dirección tomar decisiones, esto para ayudar a mantener la continuidad en la operación de la entidad y a que se registre (financieramente) el deterioro de los activos a fin de proyectar y determinar correctamente las utilidades o la generación de pérdidas, el incremento o disminución de sus flujos de efectivo, la rentabilidad, así como la capacidad de pago.

Como ejemplo, si se considera implementar inventarios alineados a la NIF C-4, Inventarios, donde se toma en cuenta la transformación, venta o destrucción de manera responsable de los inventarios que se consideren dañinos al medio ambiente, supondría un efecto en los estados financieros si no se cuenta con las materias primas para producir, o bien, con limitantes para operar; entonces, se deben reconocer las estimaciones por pérdidas por deterioro derivadas de la obsolescencia y el lento movimiento de los distintos tipos de inventarios, generando disminución de la utilidad o una venta por debajo del costo.

En el supuesto de que la entidad sea tenedora, debe alinear a las empresas subsidiarias y asociadas con los objetivos ASG. Además, debe integrar la cultura de sostenibilidad a través de la inversión responsable al evitar la adquisición de activos con pasivos ambientales ocultos, así como registrar el método de participación de las inversiones efectuadas en empresas subsidiarias, las cuales deberán reconocer sus estimaciones y provisiones en todos los rubros del estado de situación financiera para reflejar la ganancia o pérdida de la inversión efectuada y, con ello, evaluar las consecuencias de la implementación de las NIS. La sostenibilidad es un tema que ha cobrado relevancia para quienes toman decisiones en la dirección de entidades.

En los activos de larga duración (cuya finalidad es producir bienes de consumo de manera interna, satisfacer necesidades de los clientes o prestar un servicio), la administración de la entidad debe tener plenamente identificados todos los activos adquiridos que contribuyan con la disminución de emisiones de GEI, activos que produzcan energías menos contaminantes o sistemas que permitan generar información y cálculos de los IBSO. Se debe determinar si existen indicios del deterioro y determinar el posible efecto con base en lo establecido en la NIF C-15.

En el rubro de pasivos, debe reconocerse la provisión de obligaciones relacionadas con el incumplimiento de regulaciones ambientales, laborales o cualquier otra que pueda cuantificarse. En relación con la sostenibilidad, lo anterior permitirá determinar el resultado del periodo y, con base en esta información, establecer la estimación de los flujos futuros que permitirán identificar la liquidez y la recuperación de la inversión efectuada.

Conclusiones

La administración de las organizaciones debe tener conocimiento de los riesgos e impactos (en la liquidez y en los procesos productivos) a los cuales se enfrenta o enfrentará al integrar las NIF; por lo tanto, es necesario revelar lo que puede pasar en el corto, mediano y largo plazo para determinar si se puede cumplir con la continuidad del negocio.

Por lo anterior, las normas de revelación establecidas en las NIF y NIS cobran un papel relevante que debe ser considerado por quienes preparan los estados financieros, notas a estos informes e IBSO, esto con la finalidad de presentar y revelar correctamente la información financiera y de sostenibilidad que permita la correcta toma de decisiones.

En consecuencia, la dirección de la entidad deberá optimizar sus procesos productivos para disminuir la producción de GEI y la contaminación del medio ambiente donde opera, lo cual le permitirá tener una ventaja competitiva frente a quienes no tienen como prioridad los tres pilares de la sostenibilidad.

En BHR México, contamos con un equipo de especialistas que integran sostenibilidad, normatividad contable y estrategia financiera para ayudarte a identificar, medir y revelar correctamente los impactos ASG en tus estados financieros. Desde el diseño de políticas internas hasta la evaluación de activos y provisiones bajo NIF y NIS, acompañamos a tu organización para fortalecer su posición frente a inversionistas, reguladores y el entorno actual de negocio. Si tu empresa busca garantizar su permanencia, transparencia y alineación con las mejores prácticas, estamos listos para asesorarte. Contáctanos y transforma tus obligaciones en ventajas competitivas.

José Luis Zamora

Socio de BHR México – CDMX

Agosto 2025