INTEGRACIÓN DEL SALARIO BASE DE COTIZACIÓN (SBC)

La persona empleadora tiene la obligación de notificar al Instituto Mexicano del Seguro Social (IMSS) las modificaciones al salario de sus trabajadores, tal como lo establece la fracción I del artículo 15 de la Ley del Seguro Social (LSS).

En este sentido, es importante que el empleador conozca que, para determinar correctamente el SBC, conforme a lo señalado en el artículo 30 de la LSS, existen tres tipos de salarios que pueden integrar el SBC:

- Salario con elementos fijo:

- Son aquellos conceptos previamente conocidos, que se pagan de manera periódica y cuya cuantía puede determinarse con anticipación, como el sueldo diario o mensual.

- Salario con elementos variables:

- Son percepciones cuyo monto no puede conocerse previamente, ya que dependen de factores como productividad, ventas o resultados, por lo que no se pagan de forma fija ni con una cantidad previamente determinada.

- Salario con elementos mixtos:

- Se presenta cuando el trabajador percibe una combinación de elementos fijos y variables dentro de su remuneración.

En el presente texto nos enfocaremos en el salario con elementos variables, previstos en la fracción II del artículo 30 de la LSS, ya que, dependiendo de la naturaleza del trabajo, este tipo de percepciones puede representar un componente relevante en la integración del SBC de algunos trabajadores.

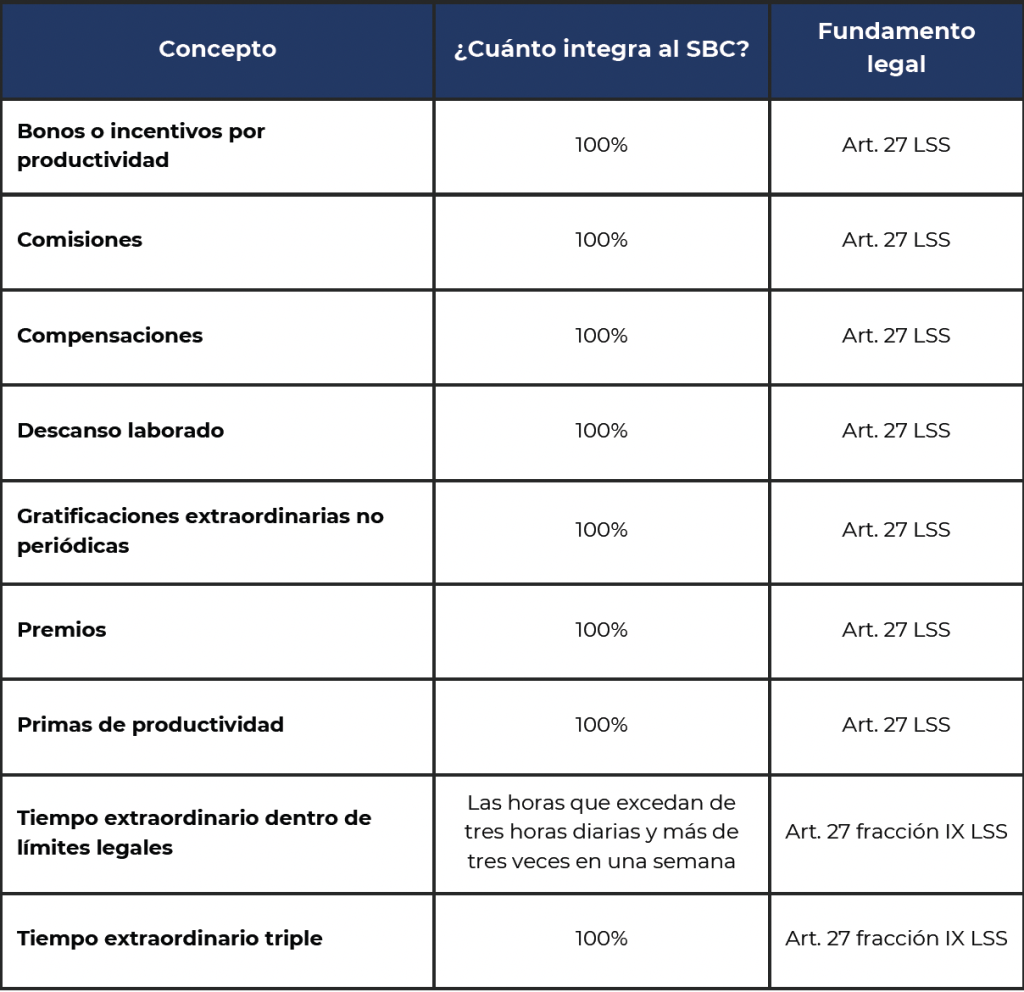

A continuación, se presentan algunos de los conceptos variables más comunes que pueden formar parte del salario variable. Estos deberán analizarse cuidadosamente para determinar si integran o no al SBC, así como el fundamento legal aplicable.

Una vez identificados los conceptos variables que integran el SBC, el empleador deberá determinar el promedio diario variable correspondiente al bimestre anterior.

Para realizar este cálculo se pueden seguir los siguientes pasos:

Primer paso:

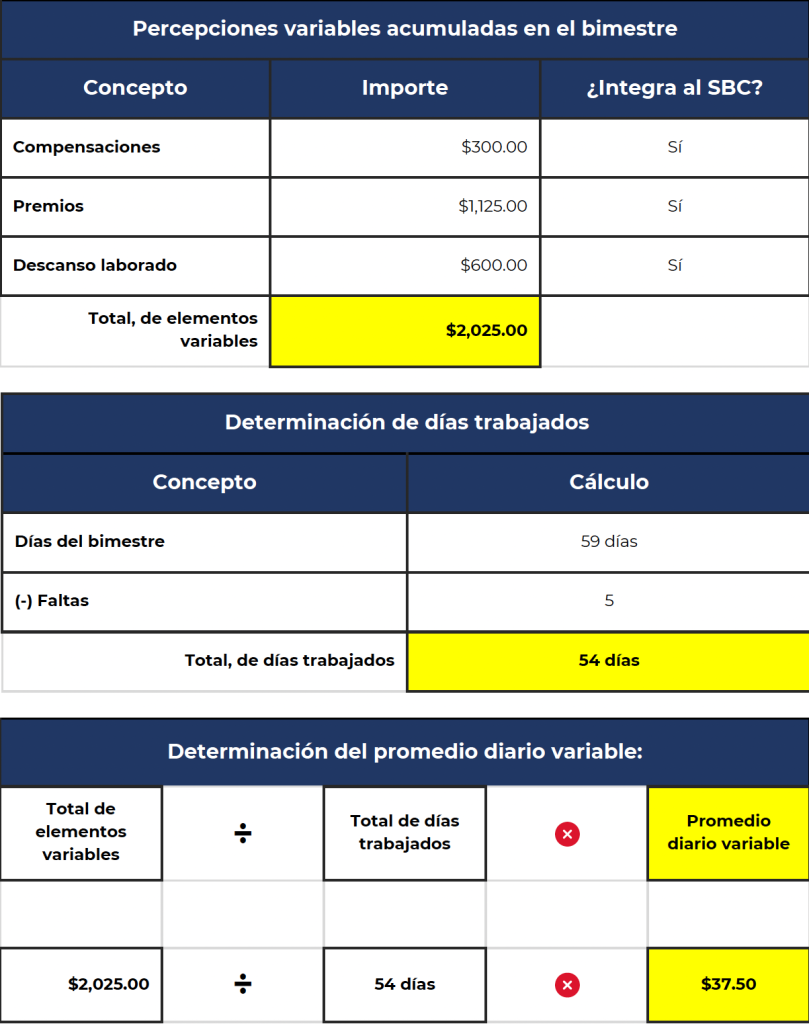

El empleador deberá sumar el total de las percepciones variables otorgadas al trabajador durante el bimestre inmediato anterior. Es importante considerar únicamente los conceptos variables, es decir, aquellos cuya cuantía no es fija o previamente determinada, como comisiones, bonos o incentivos, excluyendo los elementos que formen parte del salario fijo.

Segundo paso:

Posteriormente, se deberá determinar el número total de días efectivamente laborados por el trabajador durante el bimestre. Para ello, se toman los días naturales del periodo y se restan las faltas o incapacidades que el trabajador haya tenido durante ese tiempo.

Tercer paso:

Finalmente, el total de percepciones variables acumuladas en el bimestre se divide entre el número de días efectivamente laborados. El resultado de esta operación corresponde al promedio diario variable, el cual deberá sumarse al salario fijo del trabajador para integrar el nuevo SBC que será reportado al IMSS.

Es importante recordar que, conforme a lo establecido en el artículo 34, fracción II de la LSS, el patrón tiene la obligación de comunicar al IMSS las modificaciones al salario derivadas de percepciones variables dentro de los primeros cinco días hábiles de los meses de enero, marzo, mayo, julio, septiembre y noviembre, mediante los medios electrónicos asignados, considerando para ello el promedio del bimestre inmediato anterior obtenido mediante el procedimiento antes descrito.

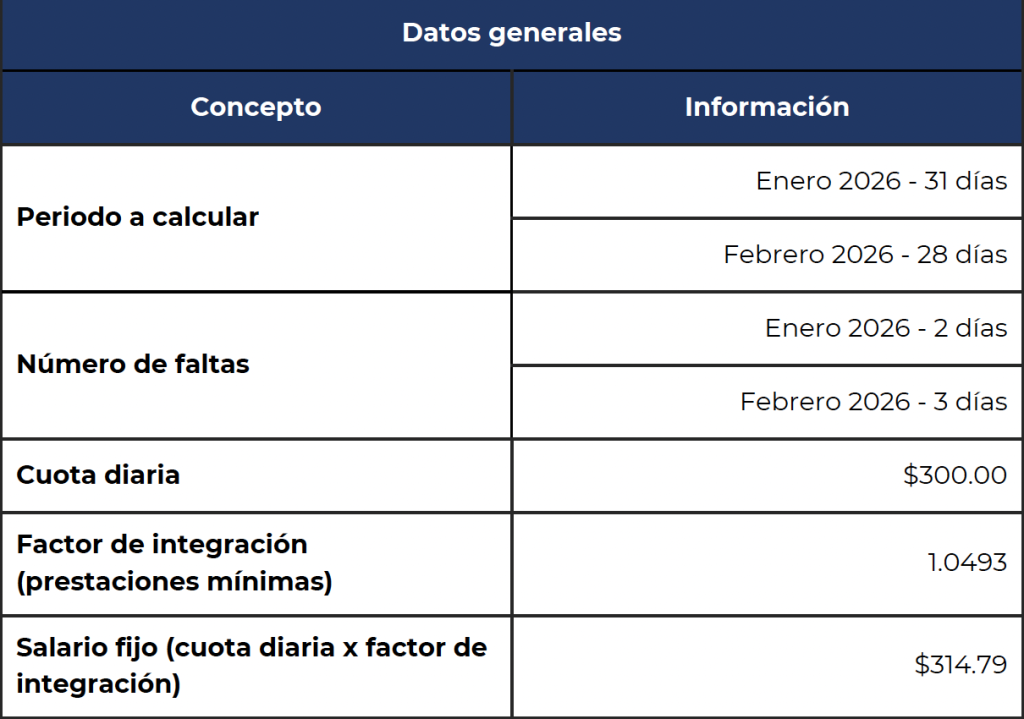

Ejemplo práctico de integración de SBC mixto:

Supongamos que se requiere determinar las percepciones variables de un trabajador correspondientes al primer bimestre del ejercicio 2026, con la finalidad de calcular le promedio que deberá de integrarse al SBC.

Este resultado representa el SBC actualizado que deberá reportarse al IMSS para el siguiente bimestre, considerando las percepciones variables obtenidas durante el periodo enero–febrero, las cuales deberán comunicarse dentro de los primeros cinco días hábiles del mes de marzo de 2026.

Por lo anterior, resulta fundamental que los empleadores revisen de manera periódica las percepciones que reciben sus trabajadores, especialmente aquellas que tengan naturaleza variable, con el fin de asegurar su correcta integración al SBC.

Una adecuada identificación y cálculo de estos conceptos permitirá cumplir oportunamente con las obligaciones ante el IMSS, evitando diferencias en el pago de cuotas, así como posibles sanciones o contingencias derivadas de revisiones por parte de la autoridad.

La integración incorrecta del salario base de cotización es una de las observaciones más frecuentes en revisiones del IMSS y puede generar diferencias importantes en cuotas obrero-patronales, actualizaciones, recargos y sanciones.

En BHR México, contamos con especialistas en Auditoría de Seguridad Social y Contribuciones Locales que apoyan a las organizaciones a:

- Evaluar la correcta integración del SBC de sus trabajadores.

- Identificar riesgos o diferencias en el cálculo de cuotas.

- Implementar revisiones preventivas en materia de seguridad social.

- Atender procesos de revisión o fiscalización por parte del IMSS.

Si desea verificar que su empresa está cumpliendo correctamente con las disposiciones de la Ley del Seguro Social, nuestro equipo puede acompañarle en una revisión preventiva especializada.

Fuente:

- Ley del Seguro Social

L.C. Miguel Castañeda

Gerente de Seguridad Social y Contribuciones Locales

L.C. Michel Saraí Rodríguez Ramos

Senior Seguridad Social y Contribuciones Locales

11 de marzo de 2026

Escríbenos ahora