En materia de seguridad social, hay obligaciones que no admiten descuidos y el aviso de dictamen ante el IMSS es una de ellas.

Más allá de ser un trámite formal, este aviso define si la empresa será revisada bajo un esquema preventivo o se expone a revisiones más estrictas por parte de la autoridad.

¿A quién le corresponde presentar el aviso?

De acuerdo con la Ley del Seguro Social:

- Obligatorio para patrones con 300 o más trabajadores promedio en el ejercicio anterior

- Opcional para patrones con menos trabajadores

¿Cuándo se presenta?

El aviso debe presentarse:

- Dentro de los 4 meses siguientes al cierre del ejercicio fiscal

- En la práctica: a más tardar el 30 de abril

¿Cuándo se presenta?

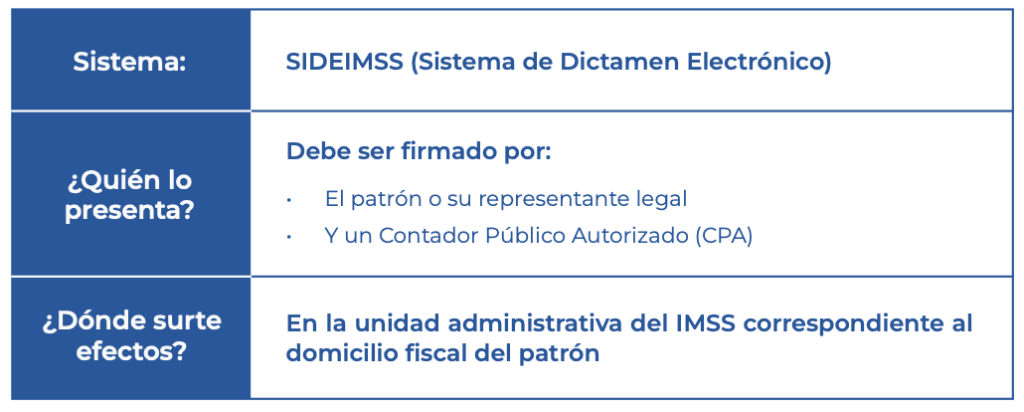

Actualmente, el aviso se realiza de forma electrónica mediante el sistema del IMSS:

Adicionalmente, solo en casos específicos, el aviso podrá presentarse de manera presencial en la subdelegación del IMSS que corresponda al registro patronal. Para ello, se deberá utilizar el formato oficial disponible en el apartado de materiales del sistema SIDEIMSS.

Este documento deberá presentarse debidamente requisitado y contar con la firma autógrafa del patrón o su representante legal, así como del Contador Público Autorizado que formulará el dictamen.

¿Qué pasa después de presentar el aviso?

- Si el IMSS no emite respuesta en 15 días hábiles, el aviso se considera aceptado automáticamente

- A partir de ese momento, puede iniciarse la elaboración del dictamen

¿Qué pasa después de presentar el aviso?

Sí. El patrón puede sustituir al CPA:

- Dentro de los 3 meses posteriores al aviso

- En cualquier momento si existe causa justificada

¿Qué pasa si no se presenta?

No cumplir con esta obligación puede generar:

- Multas desde las 20 hasta 350 UMA (aprox. $2,346 a $41,058 MXN en 2026)

Consecuencias adicionales:

- Pérdida del beneficio de no ser sujeto a visitas domiciliarias

- Mayor exposición a fiscalización directa

- Posibles diferencias a cargo no detectadas oportunamente

¿Qué beneficios obtiene el patrón?

- Comprobación y corrección de la situación de la empresa

- Cumplimiento oportuno de deberes patronales:

- Protección de los trabajadores

- Control interno de la compañía

- Identificación de áreas de oportunidad

- Demostración de cumplimiento a la autoridad

- Detección de errores o prácticas indebidas

- Confianza del Instituto para empresas no obligada

En conclusión, el aviso de dictamen no es solo un requisito administrativo, es una herramienta estratégica de cumplimiento.

Para las empresas, la diferencia entre presentarlo o no, puede significar:

- Control vs. fiscalización

- Prevención vs. sanción

Fuentes:

- Ley del Seguro Social, artículo 16

- Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (artículos 152, 156, 157, 158, 159 y 160)

- Manual de usuario SIDEIMSS, módulo de Dictamen Electrónico

Nuestros especialistas del área de Auditoria de Seguridad Social y Contribuciones Locales están a tu disposición para evaluar tus esquemas actuales, identificar riesgos y brindarte acompañamiento técnico que asegure el correcto cumplimiento ante las autoridades.

L.C. Miguel Castañeda

Gerente de Seguridad Social y Contribuciones Locales

L.C. Michel Saraí Rodríguez Ramos

Senior Seguridad Social y Contribuciones Locales

10 de abril de 2026

Escríbenos ahora