Dentro de las obligaciones patronales en materia de vivienda, uno de los puntos que suele generar mayores diferencias operativas y riesgos de fiscalización es la correcta aplicación de los descuentos INFONAVIT a trabajadores acreditados. En la práctica, no todos los créditos se descuentan de la misma manera; por ello, resulta indispensable identificar correctamente la modalidad aplicable a cada trabajador.

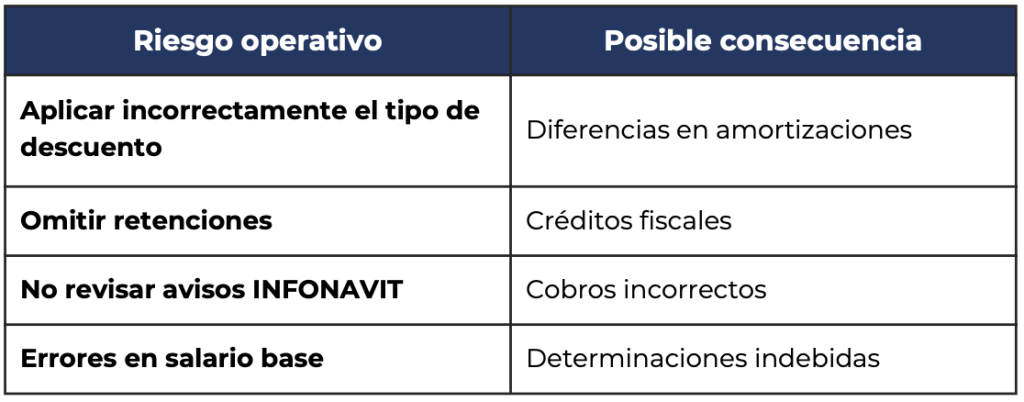

Lo anterior adquiere especial relevancia si se considera que una retención incorrecta puede generar diferencias en amortizaciones, requerimientos por parte del Instituto e incluso responsabilidades para el patrón como obligado solidario. Por ello, más allá de realizar descuentos automáticos vía nómina, las empresas deben asegurarse de interpretar adecuadamente la información contenida en los Avisos de Retención de Descuentos y en las Emisiones Bimestrales Anticipadas.

En este contexto, el INFONAVIT mantiene distintas modalidades para el cálculo de amortizaciones, las cuales dependen principalmente del tipo de crédito otorgado al trabajador y de la fecha en que éste fue originado.

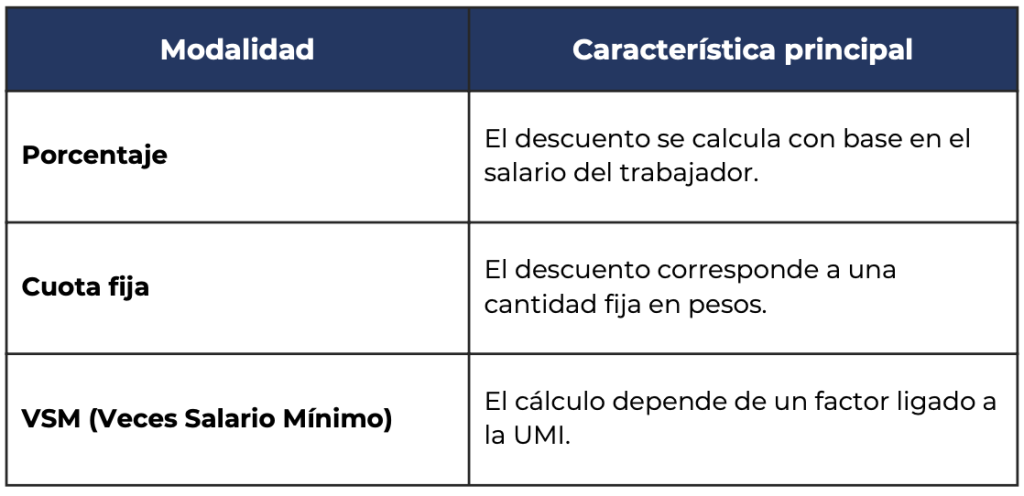

De manera general, actualmente existen tres principales modalidades de amortización:

Créditos en porcentaje

En primer término, los créditos en porcentaje se determinan considerando:

- Salario Base de Aportación.

- Porcentaje de descuento señalado en el Aviso de Retención.

- Días cotizados del trabajador.

- Seguro de daños a la vivienda.

No obstante, cuando se trata de créditos originados antes del 31 de enero de 1998, el cálculo puede modificarse dependiendo del nivel salarial del trabajador, aplicando porcentajes reducidos conforme a las tablas establecidas por el INFONAVIT.

Por ello, resulta importante validar correctamente el tipo y fecha del crédito antes de efectuar cualquier descuento.

Créditos en cuota fija

Por otro lado, existen créditos cuya amortización se determina mediante una cantidad fija mensual en pesos.

En estos casos, el descuento se obtiene considerando:

- Monto mensual indicado en el Aviso de Retención Días del bimestre

- Días cotizados

- Seguro de daños

A diferencia de los créditos en porcentaje, en esta modalidad el descuento no depende directamente del salario del trabajador, sino del monto previamente determinado por el Instituto.

Créditos en Veces Salario Mínimo (VSM)

Asimismo, continúan existiendo créditos denominados en Veces Salario Mínimo (VSM), particularmente aquellos originados antes de la desindexación del salario mínimo aplicable al INFONAVIT.

Para 2026, el Instituto informó que los créditos en VSM tendrán una actualización del 0.00%, estableciendo una Unidad Mixta INFONAVIT (UMI) de $100.81 diarios.

Este valor se utilizará como base para el cálculo de amortizaciones de créditos otorgados bajo esta modalidad.

Obligaciones patronales relevantes

Más allá de determinar correctamente el tipo de descuento, las empresas deben recordar que las obligaciones patronales en materia INFONAVIT no se limitan únicamente al entero de aportaciones.

Entre las principales obligaciones destacan:

- Retener correctamente los descuentos de trabajadores acreditados.

- Aplicar el factor indicado en el Aviso de Retención.

- Descargar y revisar avisos de modificación o suspensión de descuentos.

- Enterar oportunamente las amortizaciones al Instituto.

- Mantener actualizada la información laboral de los trabajadores.

Adicionalmente, el INFONAVIT ha reiterado que, cuando el patrón no realiza correctamente las retenciones, puede convertirse en responsable solidario respecto de los importes no enterados.

La correcta administración de amortizaciones INFONAVIT requiere algo más que aplicar descuentos vía nómina. Actualmente, las empresas deben validar constantemente el tipo de crédito, modalidad de descuento y factores aplicables a cada trabajador acreditado, asegurando consistencia entre nómina, SUA y avisos emitidos por el Instituto.

En este sentido, mantener controles adecuados no solo permite cumplir correctamente con las obligaciones patronales, sino también evitar diferencias, contingencias y posibles acciones de fiscalización por parte del INFONAVIT.

En BHR México, nuestros especialistas del área de Auditoría de Seguridad Social y Contribuciones Locales pueden apoyarle en la revisión de sus procesos de amortización INFONAVIT, validación de descuentos y detección de posibles inconsistencias, con el objetivo de fortalecer el cumplimiento patronal y reducir riesgos ante requerimientos o diferencias determinadas por la autoridad.

Fuentes

- INFONAVIT – Modalidades de descuento para el cálculo de amortizaciones 2026

- INFONAVIT – Obligaciones patronales

Miguel Castañeda Villalobos

Gerente de Seguridad Social y Contribuciones Locales

Michel Sarai Rodriguez Ramos

Senior de Seguridad Social y Contribuciones Locales

14 de mayo de 2026

Escríbenos ahora