Un error en la presentación del dictamen de contribuciones estatales puede provocar que este no surta efectos fiscales.

Aunque muchas empresas concentran sus esfuerzos en la revisión de cifras, anexos y conciliaciones, con frecuencia se pasan por alto requisitos formales que pueden generar incumplimientos, sanciones y riesgos ante la autoridad estatal.

Considerando que el plazo para presentar el Dictamen de Contribuciones Estatales correspondiente al ejercicio 2025 está próximo a vencer, resulta importante que los contribuyentes obligados u optantes revisen oportunamente su cumplimiento, la documentación soporte y los requisitos aplicables para su presentación.

¿Cuál es el riesgo?

De acuerdo con el Código Fiscal del Estado de Quintana Roo, el dictamen debe presentarse dentro de los seis meses siguientes al cierre del ejercicio fiscal, a través del SATQ y utilizando la firma electrónica vigente tanto del contribuyente como del Contador Público Autorizado.

Lo más relevante es que la propia legislación establece que los dictámenes presentados fuera del plazo legal no surtirán efecto alguno. Es decir, no se trata únicamente de una entrega extemporánea, sino de la pérdida de los efectos legales que el dictamen pudiera generar para el contribuyente.

Adicionalmente, la no presentación puede generar una multa de 300 a 600 UMA, equivalente a un rango aproximado de $35,193 a $70,386 pesos, considerando el valor de la UMA vigente para 2026.

Señales de alerta que vale la pena revisar

Antes de la fecha límite, las empresas deberían validar al menos los siguientes puntos:

- Que el aviso y el dictamen correspondan al ejercicio correcto.

- Que el contribuyente y el Contador Público Autorizado cuenten con firma electrónica vigente.

- Que se encuentren integrados todos los anexos requeridos conforme al impuesto dictaminado.

- Que las conciliaciones entre cifras declaradas y dictaminadas se encuentren concluidas.

- Que existan papeles de trabajo y documentación soporte suficiente para respaldar la opinión emitida por el dictaminador.

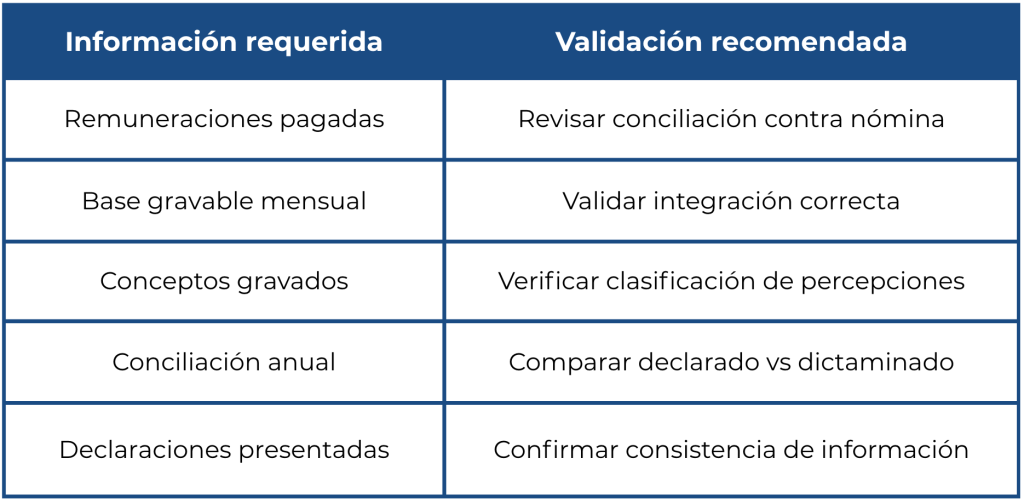

Información que comúnmente genera observaciones

Cuando se dictamina el Impuesto Sobre Nóminas, la autoridad puede solicitar información específica relacionada con la integración de la base gravable, las remuneraciones pagadas y la consistencia entre nómina, declaraciones y papeles de trabajo.

¿Existe posibilidad de prórroga?

Sí. El Código Fiscal contempla la posibilidad de solicitar una prórroga de hasta un mes, siempre que existan causas fortuitas o de fuerza mayor debidamente comprobadas.

Sin embargo, la solicitud deberá presentarse oportunamente y cumplir con los requisitos establecidos por la autoridad. Por ello, la prórroga no debe considerarse como una alternativa automática, sino como una medida excepcional que requiere justificación y soporte documental.

¿Cómo puede ayudar BHR México?

Nuestro equipo de Auditoría para Seguridad Social y Contribuciones Locales puede apoyarle en la revisión preventiva de:

- Integración de anexos del dictamen.

- Conciliaciones del Impuesto Sobre Nóminas.

- Identificación de diferencias antes de la presentación.

- Validación documental y soporte de cifras.

- Cumplimiento de requisitos formales establecidos en el Código Fiscal del Estado.

Una revisión previa permite identificar inconsistencias antes de la presentación, reducir riesgos de observaciones posteriores y fortalecer el soporte técnico del dictamen ante la autoridad.

En BHR México acompañamos a las empresas en la revisión de sus obligaciones estatales con un enfoque técnico, preventivo y orientado a la certidumbre. Nuestro equipo de especialistas en Auditoría para Seguridad Social y Contribuciones Locales cuenta con la experiencia necesaria para apoyar en cada etapa del proceso, desde la validación documental hasta la revisión de cifras, anexos y conciliaciones.

Atender el dictamen antes del vencimiento puede marcar la diferencia entre un cumplimiento oportuno y la generación de contingencias fiscales posteriores.

Si desea conocer el impacto que estas disposiciones pueden tener en su organización, en BHR México podemos apoyarle con información y acompañamiento especializado.

Fuente: Código Fiscal del Estado de Quintana Roo, artículos 40-H, 40-I y 40-J; INEGI, valor de la UMA 2026.

Miguel Castañeda Villalobos

Gerente de Seguridad Social y Contribuciones Locales

Michel Sarai Rodriguez Ramos

Senior de Seguridad Social y Contribuciones Locales

8 de junio de 2026

Escríbenos ahora