Conviene recordar que, con base en la Agenda 2030 para el Desarrollo Sostenible de la Organización de las Naciones Unidas (ONU), México asumió compromisos específicos en materia ambiental, social y de gobernanza (ASG). En respuesta, el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF) emitió los Indicadores Básicos de Sostenibilidad (IBSO), cuya revelación como “otra información” es obligatoria para las entidades que aplican Normas de Información Financiera (NIF) desde el 1.° de enero de 2025.

Las mejoras en auscultación proponen ajustes relevantes a las Normas de Información de Sostenibilidad (NIS) A-1 y B-1, atendiendo las dudas que los preparadores hicieron llegar al CINIF durante el primer año de aplicación.

En un entorno en el que los reportes ASG, las emisiones de Gases de Efecto Invernadero (GEI), la información no financiera y la inversión sostenible cobran mayor relevancia para inversionistas, instituciones financieras y otros grupos de interés, estas mejoras buscan fortalecer la consistencia, la trazabilidad y la utilidad de los datos reportados. Cabe señalar que este proyecto se inserta en una tendencia internacional, impulsada, entre otros, por las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés) S1 y S2, encaminando esto hacia la estandarización y verificabilidad de la información de sostenibilidad.

El 8 de junio de 2026, el CINIF publicó el proyecto para auscultación de las mejoras a las NIS 2026, con recepción de comentarios abierta hasta el 15 de julio de 2026. Aunque se trata de un documento sujeto a cambios y sin fecha de entrada en vigor, su contenido permite anticipar la dirección que tomará la preparación de información de sostenibilidad en México.

El proyecto del CINIF refuerza la trazabilidad de los IBSO, exige mayor documentación y anticipa nuevos retos para entidades y contadores.

Principales modificaciones propuestas

Las mejoras incluyen ajustes técnicos, precisiones normativas y cambios que podrían modificar la forma en que las entidades revelan ciertos IBSO. A continuación, se describen los más significativos.

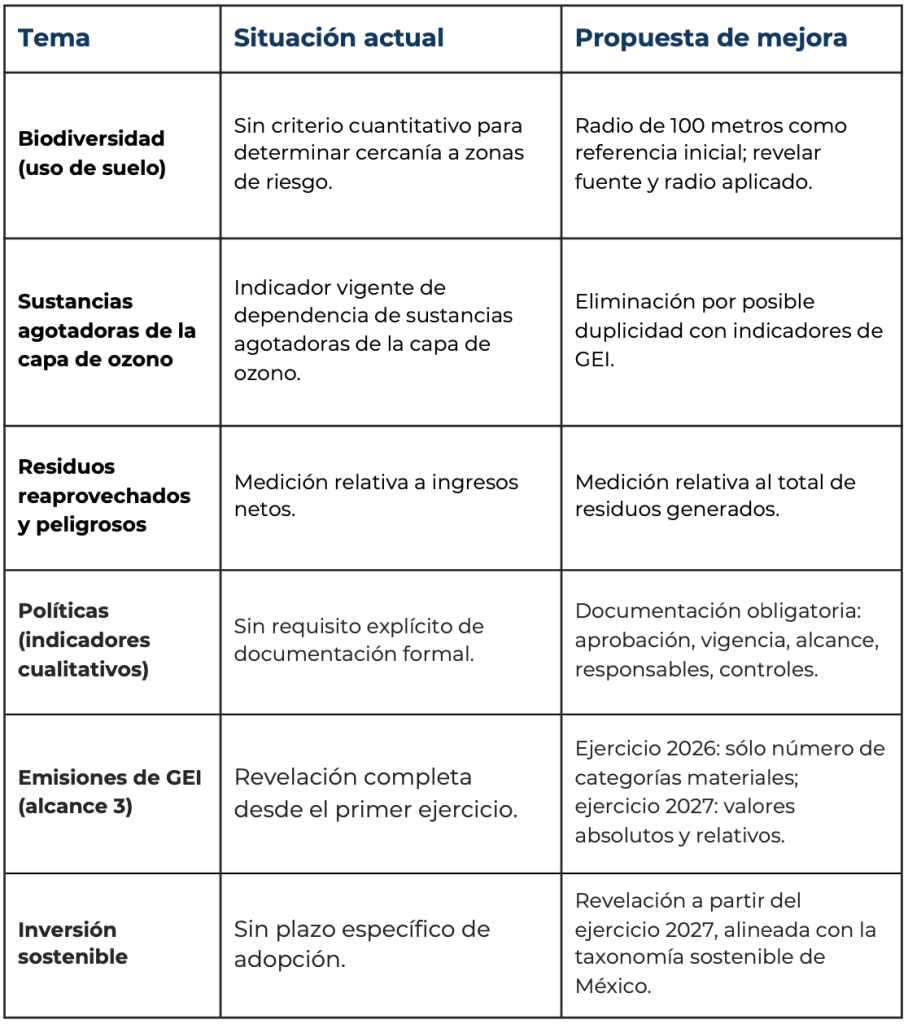

- Uso de suelo y biodiversidad: uno de los cambios más relevantes se refiere al indicador de uso de suelo dentro de, colindante o cercano a zonas de riesgo para la biodiversidad. La propuesta incorpora una solución práctica: utilizar un radio de 100 metros como referencia inicial para determinar si un predio se ubica cerca de una zona de riesgo; adicionalmente, la entidad deberá revelar la fuente de información consultada y el radio efectivamente aplicado. Este criterio ofrece un parámetro objetivo en una materia que, hasta ahora, carecía de umbrales claros de medición.

- Eliminación del indicador de sustancias que agotan la capa de ozono: se propone eliminar el indicador relativo a la dependencia de sustancias y productos químicos que agotan la capa de ozono. En ese sentido, el CINIF considera que dicho parámetro de medición podía generar duplicidad frente a otros indicadores ambientales, en particular los asociados con emisiones de GEI. Su eliminación simplifica el marco de reporte sin sacrificar cobertura informativa.

- Residuos (nueva base de comparación): el proyecto ajusta la métrica de los indicadores de residuos reaprovechados y peligrosos; en lugar de relacionarlos con los ingresos netos, se propone compararlos con el total de residuos generados. Este cambio permite una lectura más directa de la gestión interna de residuos, refuerza el enfoque de economía circular y facilita la comparabilidad entre entidades de distintos tamaños o sectores.

- Formalización de políticas para indicadores cualitativos: otro punto destacado es el requisito de documentación formal para los indicadores cualitativos. Para revelar la existencia de determinadas políticas, la entidad debe contar con evidencia de su aprobación, vigencia, alcance, responsables, controles internos, indicadores de seguimiento y, en su caso, medidas correctivas. Este requisito eleva el estándar probatorio y refuerza la verificabilidad de la información, aspecto de particular interés para auditores y profesionales de aseguramiento.

La siguiente tabla sintetiza las modificaciones más relevantes del proyecto de auscultación:

Consideraciones para indicadores de mayor complejidad

El proyecto reconoce que ciertos indicadores requieren mayor preparación técnica, operativa y documental; por ende, propone soluciones de transición para facilitar su adopción progresiva.

- Emisiones de GEI de alcance 3: para la información del ejercicio 2026, que se presentará en 2027, la entidad deberá revelar únicamente el número de categorías identificadas como materiales o importantes, tras evaluar las 15 categorías previstas en el protocolo GEI. A partir del ejercicio 2027 (presentación en 2028), se requerirá la revelación de valores absolutos y relativos conforme a la NIS B-1.

- Inversión sostenible: se propone que este indicador se revele a partir del ejercicio 2027 (presentación en 2028), considerando el proceso gradual de adopción de la taxonomía sostenible de México, emitida por la Secretaría de Hacienda y Crédito Público (SHCP), cuyo propósito es definir qué actividades económicas califican como sostenibles.

¿A quién impactan estos cambios?

Las mejoras propuestas impactan a toda entidad que prepare y revele información ASG conforme a las NIS, especialmente aquellas que integran a los IBSO como otra información a los estados financieros, reportes corporativos o procesos internos de cumplimiento.

El alcance va más allá del área contable. La generación, validación y documentación de estos indicadores involucra a la dirección general, finanzas, sostenibilidad, operaciones, recursos humanos, legal, cumplimiento y Tecnologías de la Información (TI). Para el profesional contable, esto implica coordinar esfuerzos multidisciplinarios y asegurar que la evidencia documental cumpla con los nuevos estándares de formalización.

Las entidades con operaciones industriales, consumo relevante de recursos, generación significativa de residuos, uso intensivo de energía, predios cercanos a zonas ambientalmente sensibles, cadenas de suministro amplias o exposición a requerimientos de inversionistas e instituciones financieras deben prestar especial atención a este proyecto.

Prepararse ante los cambios propuestos permitirá fortalecer políticas, controles y metodologías para revelar información sostenible con mayor calidad.

Riesgos de no actuar con oportunidad

No anticipar estos cambios puede generar riesgos significativos, particularmente si la información ASG no cuenta con fuentes claras, responsables definidos, metodologías documentadas y controles internos adecuados. Entre los principales riesgos destacan:

- Presentación de información incompleta, inconsistente o no comparable entre periodos.

- Falta de trazabilidad en los indicadores ASG.

- Políticas internas sin respaldo documental suficiente para acreditar su existencia formal.

- Reprocesos operativos y contables al cierre del ejercicio.

- Dificultad para atender requerimientos de auditores, inversionistas, instituciones financieras u otros terceros interesados.

Conclusiones

Las mejoras a las NIS 2026 confirman que la información de sostenibilidad en México avanza hacia un modelo más técnico, verificable y conectado con la gestión interna de riesgos, en línea con la tendencia internacional marcada por el International Sustainability Standards Board (ISSB) y otros emisores de estándares.

Aunque el documento aún se encuentra en etapa de auscultación, la entidad puede y debería comenzar a identificar brechas, revisar metodologías de cálculo, evaluar fuentes de información, fortalecer políticas internas, documentar controles y asignar responsables. En particular, resulta oportuno evaluar las categorías de GEI de alcance 3 que resulten materiales y anticipar los efectos comparativos de los cambios propuestos.

Para el profesional contable, estas mejoras representan una oportunidad de posicionarse como un actor clave en la gobernanza de la información ASG, no sólo en la revelación de datos, sino en el diseño de los procesos que los sustentan. Actuar con oportunidad permitirá cumplir con mayor orden, fortalecer la gestión de riesgos y respaldar la toma de decisiones estratégicas de la alta dirección.

Ahora bien, cabe resaltar que el documento de mejoras a las NIS 2026 se encuentra en proceso de auscultación al momento de la publicación de este artículo. Las modificaciones descritas corresponden al proyecto publicado por el CINIF el 8 de junio de 2026 y podrían sufrir cambios antes de su aprobación definitiva.

José Luis Zamora

Socio CDMX

1 de julio de 2026

Escríbenos ahora