Cancelación de CFDI’s de ejercicios anteriores al 2021

Uno de los cambios más relevantes derivado de la reforma fiscal para el ejercicio 2022, es la modificación del artículo 29 – A del Código Fiscal de la Federación (CFF) respecto a la cancelación de Comprobantes Fiscales de ejercicios anteriores, donde medularmente se establece que:

“…solo podrán cancelarse en el ejercicio en el que se expidan y siempre que la persona a favor de quien se expidan acepte su cancelación…”

“…cuando los contribuyentes cancelen CFDI que amparen ingresos, deberán justificar y soportar documentalmente el motivo de dicha cancelación, misma que podrá ser verificada por las autoridades fiscales en el ejercicio de sus facultades…”

Luego entonces, la regla 2.7.1.47. en su primera versión del anteproyecto de la primera modificación a la RMISC 2022, publicada en el portal del SAT, se indica que dicho plazo se extiende a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

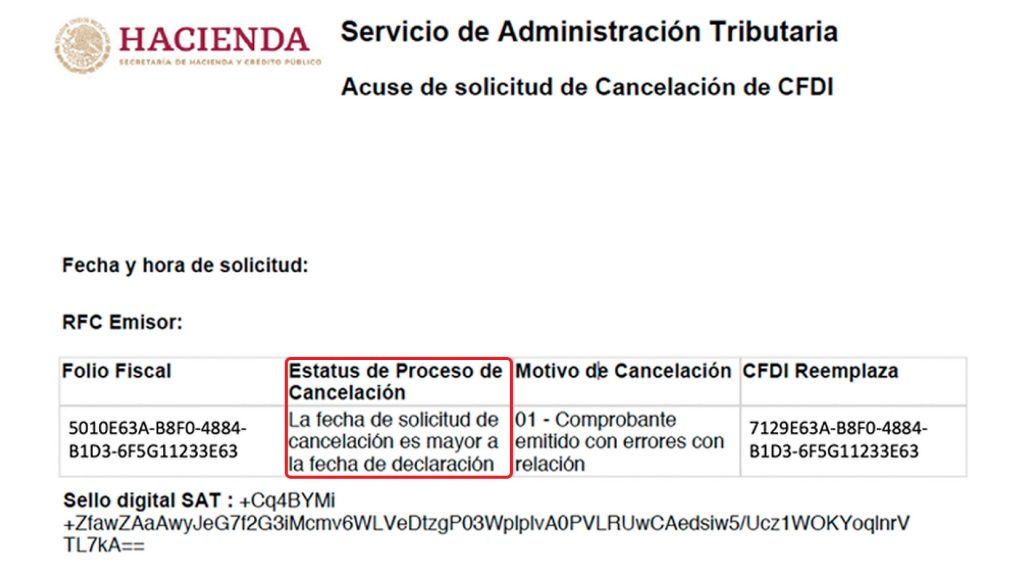

De lo anterior, se infiere que la cancelación de Comprobantes Fiscales solamente aplica para los emitidos en el año 2021, ya que se tiene conocimiento que cuando se intentan cancelar comprobantes de ejercicios anteriores, esto ha sido sin tener éxito como se muestra en el siguiente ejemplo:

Es importante observar, que el estatus de proceso de cancelación es: “La fecha de solicitud de cancelación es mayor a la fecha de declaración”, por lo tanto el sistema no permite la cancelación de CFDI de ejercicios anteriores.

Así pues, en nuestra consideración resulta evidente que esta disposición se aplica de manera retroactiva vulnerando el artículo 14 de la Constitución Política de los Estados Unidos Mexicanos, afectando la determinación del impuesto.

Ahora bien, mientras la autoridad no defina una postura en definitiva ante este escenario, es factible que prevalezca el estatus de “vigente” del CFDI que se intentó cancelar, provocando con ello que en los sistemas de la autoridad arrojen inconsistencias susceptibles a observarse mediante sus programas de “Caídas Recaudatorias” o mediante la notificación de oficios invitación.

Tampoco escapa de nuestro análisis, el hecho de que las recientes disposiciones reformadas establecen claramente la infracción cometida por cancelar comprobantes fiscales digitales en forma extemporánea (artículo 29-A, párrafo cuarto, en relación con el artículo 81, fracción XLVI ambos del CFF), siendo factible para la autoridad el imponer sanciones que van desde el 5% a un 10% del monto de cada comprobante fiscal (artículo 82, fracción XLII del CFF), hipótesis que como ejemplificamos en párrafos anteriores, se estaría materializando ya que el propio sistema del SAT advierte que la solicitud de cancelación es extemporánea.

Estamos a sus órdenes en BHR México, en caso que acontezcan situaciones similares dentro de su empresa y con mucho gusto podremos ahondar más en el tema y/o analizar las opciones que se cuentan para enfrentar este tipo de escenarios.

Contáctanos

Área de Certidumbre Legal – Fiscal de BHR México

dn@bhrmx.com

En México contamos con 19 oficinas en toda República Mexicana, 50 socios y más de 500 profesionales para ofrecerte la mejor calidad de nuestros servicios.