En materia de seguridad social, uno de los errores más comunes dentro de las empresas no necesariamente proviene de la omisión de pagos, sino de una incorrecta integración salarial. En la práctica, muchas contingencias derivan de interpretar de forma inadecuada qué conceptos deben o no formar parte del Salario Base de Cotización (SBC) ante el IMSS y del Salario Base de Aportación (SBA) para efectos del INFONAVIT.

Lo anterior cobra especial relevancia si se considera que una integración incorrecta puede generar diferencias en cuotas obrero-patronales, determinación de créditos fiscales, observaciones en auditorías y contingencias tanto laborales como fiscales. Por ello, más allá de identificar prestaciones o percepciones pagadas al trabajador, resulta indispensable analizar la naturaleza de cada concepto y el tratamiento específico que la legislación establece.

En este contexto, tanto la Ley del Seguro Social (LSS) como el Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al INFONAVIT (Reglamento del INFONAVIT) contemplan diversos conceptos que, por su naturaleza, pueden excluirse de integración, siempre que cumplan determinados requisitos legales y de control administrativo.

De manera general, el artículo 27 de la LSS y el artículo 32 del Reglamento del INFONAVIT establecen que el salario se integra por:

- Pagos por cuota diaria

- Gratificaciones

- Percepciones

- Alimentación

- Habitación

- Primas

- Comisiones

- Prestaciones en especie

- Cualquier otra cantidad entregada al trabajador por su trabajo

Sin embargo, ambos ordenamientos también reconocen conceptos que pueden excluirse de integración dada su naturaleza específica.

Ahora bien, uno de los aspectos más relevantes es que estos conceptos únicamente pueden excluirse de integración cuando cumplen estrictamente con las condiciones previstas en la legislación aplicable.

Por ejemplo:

- Si el fondo de ahorro permite retiros frecuentes, integra salario.

- Si la despensa excede el límite permitido, el excedente integra.

- Si el tiempo extraordinario rebasa los márgenes legales, el excedente integra salario.

- Si los planes de pensiones no cumplen requisitos CONSAR, podrían ser reclasificados.

En consecuencia, no basta con asignar un nombre al concepto dentro de la nómina; lo verdaderamente relevante es acreditar su correcta operación conforme a su naturaleza y soporte documental.

Adicionalmente, tanto la Ley del Seguro Social como el Reglamento del INFONAVIT establecen expresamente que, para excluir estos conceptos de integración, deben encontrarse debidamente registrados en la contabilidad del patrón.

Esto implica que las empresas deben mantener:

- Políticas internas claras.

- Contratos o planes documentados.

- CFDI correctamente emitidos.

- Soporte contable consistente.

- Controles administrativos adecuados.

De lo contrario, aun cuando el concepto pudiera considerarse no integrable en teoría, la autoridad podría desconocer su tratamiento durante una revisión.

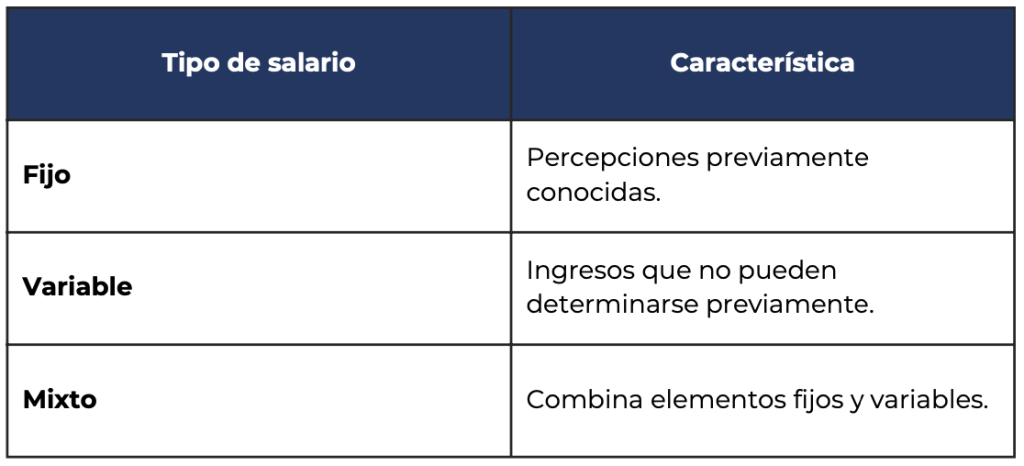

Otro elemento relevante es que la integración salarial no siempre se determina únicamente con percepciones fijas.

De acuerdo con los artículos 30 de la LSS y 34 del Reglamento del INFONAVIT, el salario puede clasificarse como:

La integración del SBC y SBA representa uno de los puntos de mayor revisión por parte de las autoridades fiscales y de seguridad social. Por ello, el análisis no debe limitarse únicamente a identificar prestaciones pagadas al trabajador, sino a verificar si cada concepto cumple efectivamente con los requisitos legales para excluirse de integración.

Actualmente, una correcta administración salarial exige controles documentales, validaciones periódicas y una adecuada interpretación normativa, ya que cualquier error puede traducirse en diferencias de cuotas, créditos fiscales y contingencias laborales.

En consecuencia, resulta recomendable que las empresas revisen periódicamente la estructura de sus percepciones y prestaciones, asegurando consistencia entre nómina, contabilidad y seguridad social.

Nuestros especialistas del área de Seguridad Social y Contribuciones Locales pueden apoyarte en la revisión integral de tus esquemas salariales, la identificación de conceptos no integrables y la validación de su soporte documental y contable. Anticípate a diferencias en cuotas, créditos fiscales y observaciones de la autoridad con un diagnóstico técnico que fortalezca el cumplimiento de tu empresa ante el IMSS e INFONAVIT.

Fuentes:

- Ley del Seguro Social, artículos 27 y 30.

- Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al INFONAVIT, artículos 32 y 34.

L.C. Miguel Castañeda Villalobos

Gerente de Seguridad Social y Contribuciones Locales

L.C. Michel Sarai Rodriguez Ramos

Senior de Seguridad Social y Contribuciones Locales

19 de mayo de 2026

Escríbenos ahora