Deducibilidad de los viáticos y gastos de viaje

Existen deducciones que aun cuando cumplen los requisitos que marca la Ley están expresamente prohibidas por ésta, tal es el caso de las deducciones referentes a los viáticos y gastos de viaje que de acuerdo a la Ley del impuesto sobre la Renta en su artículo 28 en su fracción V están consideradas como gastos no deducibles:

LISR 28. Para los efectos de este Título, no serán deducibles:

…

V. Los viáticos o gastos de viaje, en el país o en el extranjero, cuando no se destinen al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje, de la persona beneficiaria del viático o cuando se apliquen dentro de una faja de 50 kilómetros que circunde al establecimiento del contribuyente. Las personas a favor de las cuales se realice la erogación, deben tener relación de trabajo con el contribuyente en los términos del Capítulo I del Título IV de esta Ley o deben estar prestando servicios profesionales. Los gastos a que se refiere esta fracción deberán estar amparados con un comprobante fiscal cuando éstos se realicen en territorio nacional o con la documentación comprobatoria correspondiente, cuando los mismos se efectúen en el extranjero.

…

Aún cuando los viáticos y gastos de viaje están mencionados dentro del artículo que hace referencia a los gastos no deducibles dentro de la LISR, el mismo Art. 28 y el Art. 57 del RISR contemplan los requisitos debemos cumplir para poder considerar estos gastos como deducibles, así como los límites aplicables a cada tipo de erogación.

Dentro de los requisitos a cumplir debemos considerar:

- Que estén destinados al hospedaje, alimentación, transporte, uso o goce temporal de automóviles y pago de kilometraje

- Que estos gastos se realicen fuera de una faja de 50 kilómetros que circunde al establecimiento del contribuyente

- Que las personas a favor de las cuales se realicen estas erogaciones tengan una relación de trabajo con el contribuyente de servicios subordinados o de prestación de servicios profesionales

- Que los gastos estén amparados con comprobantes fiscales cuando se realicen en territorio nacional o con la documentación comprobatoria correspondiente cuando se efectúen en el extranjero

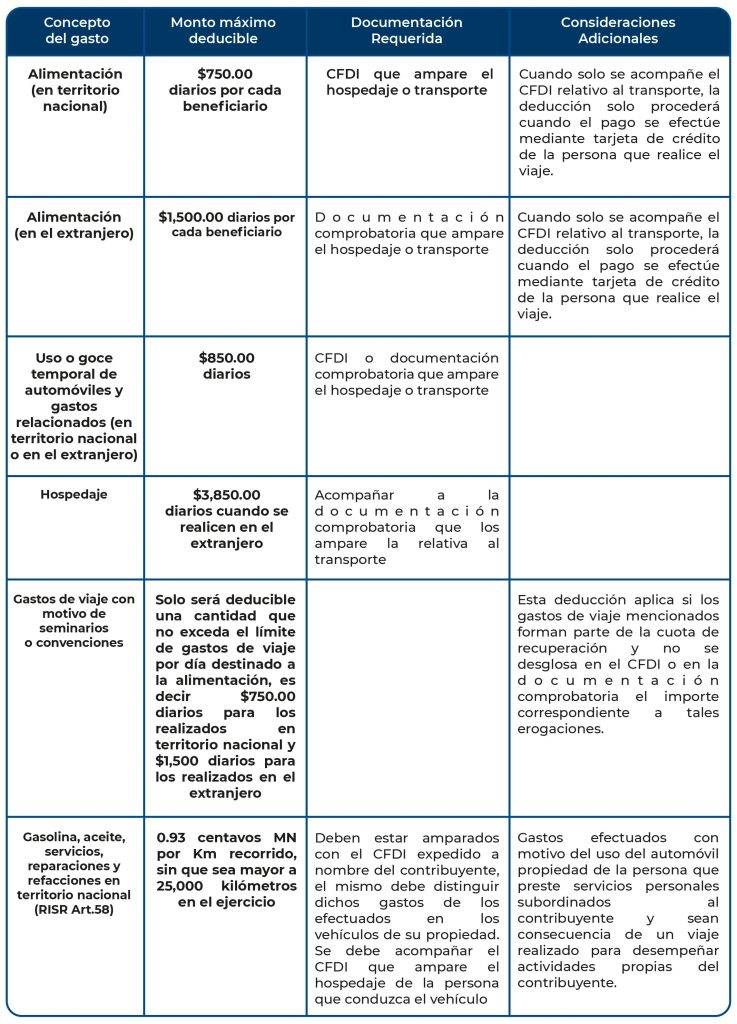

En cuanto a los montos máximos deducibles y los requisitos a cumplir por cada tipo de erogación se deben considerar los mencionados en la siguiente tabla:

Nuestros especialistas del área de Contabilidad se encuentra a sus órdenes para analizar de manera detallada los efectos que pueda tener en su empresa, la aplicación de las disposiciones aquí expuestas.

Contáctanos

C.P. Alejandra Segura Roa

Contabilidad

dn@bhrmx.com

En México contamos con 19 oficinas en toda República Mexicana, 55 socios y más de 500 profesionales para ofrecerte la mejor calidad de nuestros servicios.