GOBIERNO FAMILIAR Y CORPORATIVO. Sostenibilidad y resiliencia. El nuevo capítulo de los Principios de Gobierno Corporativo 2023 de la OCDE.

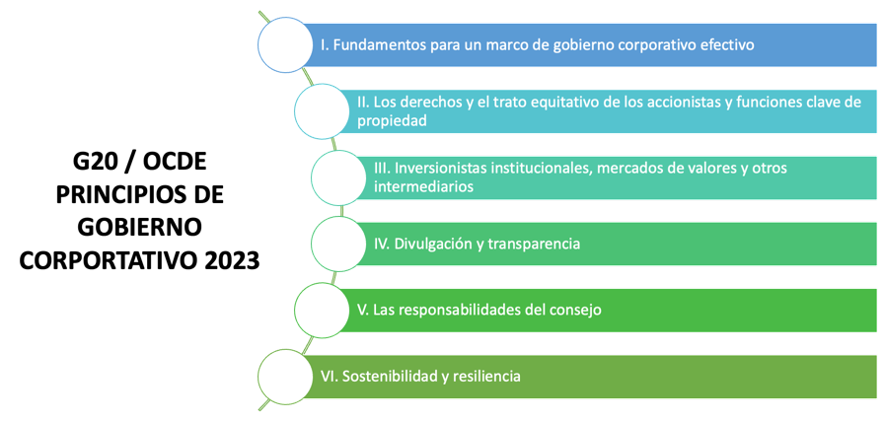

La más reciente versión 2023 de los Principios de Gobierno Corporativo emitidos por la OCDE y adoptada por el G20, muestra un evolución importante al incluir un nuevo capítulo sobre “Sostenibilidad y resiliencia” que refleja los crecientes desafíos que enfrentan las corporaciones en la gestión de riesgos y oportunidades relacionados con el clima y otras áreas de sostenibilidad.

Este nuevo capítulo VI destaca la importancia de la sostenibilidad y la resiliencia en el marco del gobierno corporativo como un papel central de las empresas en la economía, así como los compromisos globales para transicionar hacia una economía más sostenible, todo esto en línea con el Acuerdo de París y los Objetivos de Desarrollo Sostenible.

El objetivo es subrayar la necesidad de que las empresas respondan a los cambios regulatorios y empresariales, considerando los riesgos y oportunidades asociados con la transición hacia la sostenibilidad.

Además, se señala la creciente importancia de las revelaciones sobre la gestión de riesgos climáticos y de sostenibilidad para los inversores, así como la necesidad de políticas que fomenten un sector empresarial más sostenible y resiliente, enfatizando en la importancia de considerar los intereses de los stakeholders y la necesidad de políticas sectoriales y marcos de gobierno corporativo para abordar los desafíos ambientales y sociales.

A continuación les presento un resumen de los temas que se incluyen en este nuevo capítulo.

A. Las revelaciones relacionadas con la sostenibilidad deben ser consistentes, comparables y fiables, e incluir información material retrospectiva y prospectiva que un inversor razonable consideraría importante al tomar una decisión de inversión o de voto.

Los inversores necesitan esta información para evaluar el desempeño pasado y las perspectivas futuras de las empresas y así decidir cómo asignar su capital. Además, se enfatiza la necesidad de flexibilidad en los marcos de divulgación para adaptarse a las capacidades de las empresas y se sugiere que los requisitos de divulgación podrían ser flexibles según el tamaño y la etapa de desarrollo de la empresa. Finalmente se reconoce que tanto las empresas como los reguladores pueden enfrentar desafíos en la comprensión de los asuntos de sostenibilidad, por lo que puede ser necesario un tiempo para desarrollar procesos y prácticas adecuadas. Esto podría implicar priorizar la divulgación de los asuntos de sostenibilidad más relevantes y establecer recomendaciones en los códigos de gobierno corporativo para cumplir con estos requisitos

A1. La información relacionada con la sostenibilidad podría considerarse material si razonablemente se espera que influya en la evaluación del valor de una empresa por parte de un inversor, así como en sus decisiones de inversión o voto.

Este inciso señala que los marcos de divulgación corporativa requieren, como mínimo, información sobre lo que es material para los inversores, incluyendo el valor futuro de los flujos de efectivo de una empresa. Esta información podría incluir asuntos ambientales y sociales que afecten el valor de los activos y la capacidad de generación de ingresos a largo plazo de una empresa.

Además, las políticas de derechos humanos y de capital humano también pueden ser consideradas material, ya que comunican información sobre las fortalezas competitivas de las empresas. La evaluación de la información material puede variar según el tiempo, el contexto local y los requisitos jurisdiccionales, y puede considerar los riesgos de sostenibilidad críticos para la empresa y otros grupos de interés.

Algunas jurisdicciones también pueden requerir la divulgación de la influencia de una empresa en los riesgos no diversificables.

A2. Los marcos de divulgación relacionados con la sostenibilidad deben ser consistentes con estándares de alta calidad, comprensibles, exigibles y reconocidos internacionalmente que faciliten la comparabilidad de la divulgación relacionada con la sostenibilidad entre empresas y mercados.

Los marcos de divulgación facilitan a los inversores la toma de decisiones informadas sobre la asignación de capital y la interacción con las empresas. Además, se enfatiza que la consistencia y la interoperabilidad entre los marcos nacionales o regionales y los estándares internacionales permiten la flexibilidad para abordar requisitos locales complementarios, considerando las características geográficas y jurisdiccionales específicas.

A3. La divulgación de asuntos de sostenibilidad, informes financieros y otra información corporativa debe estar conectada.

Los marcos de divulgación corporativa, que incluyen estándares de informes financieros y requisitos regulatorios, tienen como objetivo proporcionar información crucial para las decisiones de inversión y voto de los inversores. Esto implica que la información relevante en informes de sostenibilidad debe ser considerada en la preparación de los estados financieros, con el mismo nivel de rigor.

Esta conexión garantiza que los asuntos de sostenibilidad se consideren en las estimaciones financieras, la divulgación de riesgos y las suposiciones, reflejando su posible impacto en el negocio de la empresa.

A4. Si una empresa establece públicamente un objetivo o meta relacionada con la sostenibilidad, el marco de divulgación debería establecer que se divulguen métricas confiables de forma regular y de fácil acceso para permitir a los inversores evaluar la credibilidad y el progreso hacia el cumplimiento del objetivo o meta anunciada.

Estos objetivos pueden afectar la percepción del inversor sobre el valor futuro de la empresa y su capacidad para atraer financiamiento. Por lo tanto, es crucial que la divulgación sea consistente, comparable y confiable. Esto garantiza que los inversores puedan evaluar adecuadamente el progreso hacia el objetivo, incluyendo posibles acciones correctivas.

A5. Debería considerarse la implementación gradual de requisitos para las aseveraciones de aseguramiento anuales por parte de un proveedor de servicios de aseguramiento independiente, competente y calificado, de acuerdo con estándares de aseguramiento reconocidos internacionalmente de alta calidad, con el fin de proporcionar una evaluación externa y objetiva de la divulgación relacionada con la sostenibilidad de una empresa.

Esta revisión de la divulgación por parte de un proveedor independiente puede aumentar la confianza de los inversores y facilitar la comparación entre empresas. En casos donde asegurar toda la información de sostenibilidad sea costoso, se podría considerar una evaluación obligatoria de las métricas más relevantes. A largo plazo, se busca una mayor uniformidad en el aseguramiento de estados financieros y divulgaciones de sostenibilidad.

B. Los marcos de gobierno corporativo deben permitir el diálogo entre una empresa, sus accionistas y grupos de interés para intercambiar opiniones sobre asuntos de sostenibilidad relevantes para la estrategia empresarial de la empresa y su evaluación de qué asuntos deberían considerarse materiales.

El diálogo, que puede tener lugar en reuniones generales de accionistas, es crucial para informar las decisiones de gestión y construir confianza en la estrategia empresarial a largo plazo. Es especialmente importante para decisiones relacionadas con la sostenibilidad y la resiliencia, que pueden tener costos a corto plazo pero generar beneficios a largo plazo.

Este diálogo también ayudarnos a identificar qué aspectos de sostenibilidad deben ser divulgados, y sobre los cuales la empresa debe garantizar un trato equitativo a los accionistas durante estas conversaciones.

B1. Cuando los marcos de gobierno corporativo permiten que las empresas existentes adopten formas corporativas que incorporen tanto objetivos con fines de lucro como objetivos de beneficio público, dichos marcos deben prever la debida consideración de los derechos de los accionistas disidentes.

Algunas soluciones posibles para proteger los intereses de estos accionistas podrían incluir exigir el consentimiento de los accionistas minoritarios o la aprobación de una mayoría reforzada de accionistas para agregar objetivos de beneficio público a los estatutos de la empresa, o permitir que los accionistas disidentes vendan sus acciones de vuelta a la empresa a un precio justo.

C. El marco de gobierno corporativo debe asegurar que los consejos consideren adecuadamente los riesgos y oportunidades de sostenibilidad materiales al cumplir sus funciones clave en la revisión, supervisión y orientación de las prácticas de gobierno, divulgación, estrategia, gestión de riesgos y sistemas de control interno, incluidos los relacionados con los riesgos físicos y de transición relacionados con el clima.

Los consejos están cada vez más asegurando que se tomen en cuenta los asuntos de sostenibilidad clave, incluyendo su impacto en los perfiles de riesgo empresarial, la remuneración ejecutiva y la forma en que se abordan en el nivel de dirección y los comités. Los estándares de la OCDE sobre diligencia debida en conducta empresarial responsable pueden servir como un marco importante para integrar la sostenibilidad en los procesos de gestión de riesgos.

C1. Los consejos deben asegurarse de que las actividades de cabildeo de las empresas sean coherentes con sus objetivos y metas relacionados con la sostenibilidad. Para lograr esto, deben supervisar eficazmente las actividades de cabildeo financiadas y realizadas por la dirección en nombre de la empresa. Esto garantiza que la dirección

considere adecuadamente la estrategia a largo plazo para la sostenibilidad adoptada por el consejo. Por ejemplo, el cabildeo en contra de políticas de fijación de precios del carbono puede generar ganancias a corto plazo pero no coincide con el objetivo de transición ordenada hacia una economía baja en carbono.

En ciertas jurisdicciones, los consejos también supervisan la divulgación de donaciones políticas, incluidas aquellas relacionadas con actividades de cabildeo.

C2. Los consejos deben evaluar si la estructura de capital de la empresa es compatible con sus objetivos estratégicos y su apetito de riesgo asociado para garantizar su resiliencia ante diferentes escenarios.

La dirección y los miembros del consejo tienen la responsabilidad principal de determinar esta compatibilidad, dentro de las limitaciones establecidas por los accionistas. Es crucial que el consejo supervise la estructura y la adecuación del capital para garantizar la estabilidad financiera de la empresa, considerando escenarios diversos, incluso aquellos con baja probabilidad pero gran impacto.

D. El marco de gobierno corporativo debería considerar los derechos, roles e intereses de los grupos de interés y fomentar la cooperación activa entre empresas, accionistas y grupos de interés en la creación de valor, empleos de calidad y empresas sostenibles y resilientes.

Esto implica incentivar a los diferentes grupos de interés a invertir de manera óptima en el capital humano y físico específico de la empresa. La sostenibilidad a largo plazo de la empresa es crucial para los trabajadores, ya que la empresa no solo proporciona ingresos, sino que también es donde pasan gran parte de su tiempo.

El éxito de una corporación depende del trabajo en equipo y las contribuciones de diversos proveedores de recursos, como inversores, fuerza laboral, acreedores, clientes, comunidades afectadas, proveedores y otros grupos de interés. Reconocer estas contribuciones como recursos valiosos puede beneficiar a las empresas en el largo plazo, fomentando la cooperación entre los grupos de interés para generar valor.

D1. Los derechos de los grupos de interés que se establecen por ley o a través de acuerdos mutuos deben ser respetados.

Estos derechos son principalmente definidos por la legislación (como leyes laborales, comerciales, ambientales y de insolvencia) o por contratos que las empresas deben cumplir. En ciertas jurisdicciones, las empresas están obligadas a llevar a cabo una diligencia debida en materia de derechos humanos y medio ambiente. Sin embargo, incluso en áreas donde los intereses de los grupos de interés no están regulados por ley o contrato, muchas empresas hacen compromisos adicionales debido a la importancia de la reputación corporativa y el desempeño empresarial.

Estos compromisos pueden realizarse siguiendo las Directrices de la OCDE para Empresas Multinacionales y los estándares de diligencia debida asociados, lo que permite identificar, prevenir y mitigar los impactos negativos reales y potenciales de sus actividades empresariales, y explicar cómo se abordan estos impactos.

D2. Donde los intereses de los grupos de interés estén protegidos por ley, estos deberían tener la oportunidad de obtener una reparación efectiva por la violación de sus derechos a un costo razonable y sin demoras excesivas.

El proceso legal debe ser transparente y no dificultar la comunicación ni la obtención de reparación por la violación de derechos a un costo razonable y sin retrasos excesivos.

D3. Deberían permitirse mecanismos para la participación de los empleados.

Estos mecanismos pueden generar beneficios tanto directos como indirectos para las empresas al fomentar la inversión de los empleados en habilidades específicas de la empresa. Algunos ejemplos de estos mecanismos incluyen la representación de los empleados en los consejos de administración y en procesos de toma de decisiones clave, como los consejos de empresa. Además, los convenios internacionales y las normas nacionales reconocen los derechos de los empleados a recibir información, ser consultados y negociar.

En términos de incentivos para mejorar el desempeño, los planes de propiedad de acciones para empleados u otros sistemas de participación en las ganancias son comunes en muchas jurisdicciones. Los compromisos de pensiones también son frecuentes y, en algunos casos, implican la creación de fondos independientes cuyos fiduciarios deben actuar en interés de todos los beneficiarios y mantener su independencia de la dirección de la empresa.

D4. Cuando los grupos de interés participan en el proceso de gobierno corporativo, deberían tener acceso a información relevante, suficiente y confiable de manera oportuna y regular.

Esto es fundamental para que puedan cumplir con sus responsabilidades en el proceso.

D5. Los grupos de interés, incluidos los trabajadores individuales y sus órganos representativos, deberían poder comunicar libremente sus preocupaciones sobre prácticas ilegales o poco éticas a la junta directiva y/o a las autoridades públicas competentes, y sus derechos no deberían ser comprometidos por hacerlo. Es fundamental que las empresas establezcan políticas de denuncia confidenciales con procedimientos seguros para las quejas de los trabajadores y otros individuos, tanto dentro como fuera de la empresa, en relación con conductas ilegales o poco éticas. La junta directiva debe proteger a estas personas y órganos representativos,

proporcionándoles acceso confidencial a un miembro independiente, usualmente del comité de auditoría o ética. Algunas empresas han creado la figura del defensor del pueblo para manejar estas quejas. Las autoridades competentes también han habilitado canales confidenciales de comunicación para recibir estas denuncias.

Es esencial que los trabajadores individuales no sean excluidos ni reciban menos protección cuando actúan solos, incluso cuando los órganos representativos de la fuerza laboral asumen ciertas responsabilidades. En caso de no recibir medidas correctivas oportunas o ante el riesgo de represalias por denunciar violaciones legales, se alienta a los trabajadores a informar sus quejas de buena fe a las autoridades pertinentes. Además, en muchas jurisdicciones existe la posibilidad de presentar casos de presuntas violaciones de las Directrices de la OCDE para Empresas Multinacionales ante el Punto de Contacto Nacional correspondiente. La empresa debe abstenerse de tomar acciones discriminatorias o disciplinarias contra los trabajadores u órganos involucrados en estas denuncias.

D6. Se debería facilitar el ejercicio de los derechos de los tenedores de bonos de empresas cotizadas en bolsa.

En emisiones de bonos dirigidas a un amplio número de inversores, suele designarse un fiduciario independiente para representarlos, revisar casos de incumplimiento de convenios y proteger los intereses de los tenedores de bonos durante la reestructuración de la deuda. Aunque el alcance preciso de las actividades de un fiduciario generalmente está establecido contractualmente, los formuladores de políticas pueden regular la elegibilidad y deberes de un fiduciario antes y durante un incumplimiento.

El estímulo a los inversionistas institucionales para que monitoreen y se involucren con las empresas puede facilitar el ejercicio de los derechos de los tenedores de bonos. Los marcos de gobierno corporativo pueden incentivar a los inversionistas a ser más activos como acreedores, por ejemplo, recomendando en códigos de conducta que los firmantes ejerzan activamente sus derechos en relación con los bonos corporativos. Además, las iniciativas de mercado pueden establecer estándares e incentivar el uso de convenios ejecutables y claramente definidos, evitando métricas financieras ajustables que dejen a los emisores la discreción de definir si cumplen con los convenios.

La reestructuración de deudas extrajudiciales, como un intercambio de deudas en dificultades, a menudo resulta más rentable que los procedimientos formales de quiebra. Además de adherirse a estándares reconocidos internacionalmente para los derechos de los acreedores y los marcos de insolvencia, los países pueden beneficiarse de facilitar la participación de los tenedores de bonos en la reestructuración extrajudicial de deudas de empresas cotizadas en bolsa. Orientaciones claras sobre la aplicación de reglas durante la reestructuración de deuda o negociaciones de renuncia a convenios pueden brindar tranquilidad a los tenedores de bonos para participar en estos procesos.

Otra opción es facilitar la identificación de los tenedores de bonos para que los deudores corporativos puedan iniciar negociaciones rápidamente. Sin embargo, esto está sujeto a la legislación jurisdiccional, como el régimen de resolución y reestructuración aplicable a instituciones financieras en diversas jurisdicciones.

D7. El marco de gobierno corporativo debería complementarse con un marco de insolvencia eficaz y eficiente y con una aplicación efectiva de los derechos de los acreedores.

Los términos y condiciones del crédito otorgado a las empresas dependen en gran medida de los derechos de los acreedores. Las empresas con buenos antecedentes de gobierno corporativo suelen obtener financiamiento en condiciones más favorables. La legislación de insolvencia varía entre países y puede requerir que los directores actúen en interés de los acreedores cuando la empresa está cerca de la insolvencia.

Los derechos de los acreedores varían, desde bonistas garantizados hasta acreedores quirografarios. Los procedimientos de insolvencia deben conciliar los intereses de las diferentes clases de acreedores y pueden incluir mecanismos especiales como el financiamiento “debtor in possession”.

Recordemos que los Principios de Gobierno Corporativo de la G20/OECD son una guía fundamental para mejorar el marco legal, regulatorio e institucional del gobierno corporativo ya que firmemente buscan promover la confianza en el mercado, la eficiencia económica, el crecimiento sostenible y la estabilidad financiera.

Estos principios han sido revisados y actualizados y tal y como lo comenta el Secretario General de la OCDE, son el resultado de un trabajo de 18 meses y reflejan el interés de los miembros de la OCDE y del G20 en proporcionar orientación y promover la sostenibilidad y resiliencia empresarial, abordando riesgos ambientales y sociales, y fortaleciendo los derechos de los accionistas y otras partes interesadas y buscan, igualmente, mejorar el acceso a la financiación y proteger a los inversores, así como promover la sostenibilidad y resiliencia corporativa.

Fuentes de información:

(1) The G20/OECD Principles of Corporate Governance. OCDE, junio 2023.

Ing. Jesús Vargas Gutiérrez

Socio de Procesos de Gobierno Corporativo y Familiar

Marzo 2024